Бухгалтерский учет на производственном предприятии традиционно считается самым сложным. Так считают все бухгалтера. Даже самые опытные. Бухучет на производстве, ввиду наличия производственного цикла, представляет собою, в первую очередь, учет реализации готовой продукции и учет незавершенного производства.

Бухгалтерский учет затрат на производство подразумевает, прежде всего, учет себестоимости готовой продукции. Готовой продукцией считается продукция, которая прошла полный производственный цикл и может быть реализована конечному покупателю. Если продукция не прошла все стадии производственного цикла (допустим, не упакована), она считается незавершенным производством.

Бухгалтерия на производстве должна обеспечить такой уровень учета, который позволит сформировать достоверную и полную информацию о себестоимости готовой продукции. Для контроля рентабельности каждого вида выпускаемой продукции, учет затрат на производство целесообразно вести по видам выпускаемой номенклатуры.

Бухгалтерский учет на производстве зависит от того, к какому типу это производство относится. Производство может быть:

При массовом характере производства все накладные расходы можно отнести на всю партию выпускаемой продукции. При позаказном производстве накладные расходы должны относится пропорционально заказам. При этом, заказ может состоять из различных видов продукции, и эту особенность должна учитывать бухгалтерия на производстве.

Независимо от типа производства продукции, бухучет должен обеспечить:

Калькулирование затрат себестоимости продукции — самый ответственный и самый сложный участок, если рассматривать бухучет производства продукции.

Существует планово-нормативная и фактическая калькуляция.

Планово-нормативное калькулирование представляет собой планирование затрат по каждому виду номенклатуры выпускаемой продукции:

В конце каждого отчетного периода (каждого месяца) составляется производственный отчет. Производственный отчет представляет собой сводную калькуляцию всего выпуска продукции по всем видам номенклатуры.

Для целей бухгалтерского и налогового учета необходимо закрепить в учетной политике состав прямых и косвенных расходов.

Список прямых расходов предприятие составляет самостоятельно. Как правило, к прямым расходам относятся:

Все остальные расходы признаются косвенными.

Ввиду того, что в налоговом учете оценка себестоимости готовой продукции возможна только по стоимости прямых расходов, мы рекомендуем, в целях упрощения налогового и бухгалтерского учета, оценивать в бухгалтерском и налоговом учете себестоимость готовой продукции по стоимости прямых затрат.

Сумма прямых расходов относится на выпуск продукции не полностью, а в пропорции объема выпуска продукции и остатка незавершенной продукции.

Общая стоимость готовой продукции должна равняться фактической себестоимости готовой продукции.

Бухгалтерия на производстве должна ежемесячно определять остаток незавершенного производства по каждому виду продукции.

Учет затрат на производство — с это самый сложный участок бухучета на производстве.

Он требует знаний технологии производства и правил бухгалтерского и налогового учета.

Если у Вас есть вопросы или Вам необходима услуга — бухгалтерский учет на производстве, просим обращаться к специалистам нашей компании через форму обратной связи.

|

Учет затрат на производство продукции в издательствах следует создавать в соответствии с масштабами производства, разнообразием номенклатуры выпускаемых изданий, разнообразием статей расходов, применением схем с использованием давальческого сырья, прочими технологическими особенностями. Под производственными затратами необходимо понимать стоимостное выражение ресурсов, потребленных (использованных, израсходованных) в процессе создания печатной продукции. Стоимостное выражение всех использованных ресурсов представляет собой как таковую стоимость производства, называемую в теории себестоимостью. Существует успешная практика использования позаказного метода калькулирования себестоимости, который позволяет оценить уровень затрат на производство каждого тиража в отдельности. Метод целесообразен для применения при калькулировании себестоимости периодической печатной продукции с интенсивностью выпуска не чаще одного – двух раз в месяц, а также при выпусках непериодической печатной продукции (книги, брошюры, альбомы, каталоги, пр.) Виды себестоимости:

Для формирования цеховой себестоимости, необходимо определить перечень прямых затрат, возникающих непосредственно в процессе производства в редакции: это все затраты, связанные с непосредственным процессом создания макета готовящегося тиража, эти же статьи будут являться аналитическими статьями бухгалтерского учета счета 20 «Основное производство»:

Также к прямым относятся следующие затраты:

Система аналитических статей счета 20 «Основное производство» для издательств должна позволять группировать затраты на производство в разрезе видов печатной продукции (журнал, газета, книга, пр.) в разрезе статей затрат на производство этой продукции, а также позволять группировку затрат по признаку места их возникновения, т.е. отдельно по каждому производственному подразделению издательства (по каждой редакции). Советуем также организовать аналитику в разрезе тиражей каждого вида продукции. Эффективно можно использовать такой порядок аналитики, когда аналитической статьей признается конкретный тираж с порядковым номером конкретного наименования, например: Журнал «________________________», № 1/2010. Аналитический учет 25 счета целесообразно организовать также в разрезе статей затрат, т.е. редакционных расходов. Перечень статей затрат может включать:

Для определения полной себестоимости к производственной себестоимости необходимо добавить общехозяйственные затраты и затраты на реализацию.

В отношении общехозяйственных затрат в бухгалтерском учете целесообразно применять так называемый метод директ-костинг, подразумевающий списание общехозяйственных затрат с 26 счета сразу на счетах учета финансового результата (счет 90 «Продажи»), обходя счета учета готовой продукции. Это экономически оправданно, поскольку издательство осуществляет различные виды деятельности, например не только выпускает продукцию, но и оказывает рекламные услуги, и т.д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

Также здесь могут отражаться затраты на оплату труда и отчисления от ФОТ работников, связанных непосредственно с реализацией продукции. Расчет себестоимости, калькулирование себестоимости единицы печатной продукции начинается с определения статей затрат, сбором информации о количестве экземпляров тиража, сроках его выпуска. Далее по каждой статье отражаются фактические прямые затраты, относящиеся к производству калькулируемой продукции, в денежном выражении. К прямым затратам прибавляют стоимость части возникших в издательстве общепроизводственных, общехозяйственных, коммерческих расходов. Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции. Общепроизводственные затраты также целесообразно учесть в плановом порядке до момента их фактического распределения, т.к. распределение осуществляется только по окончании месяца. Мы рекомендуем установить норматив этих затрат в процентах. Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода. Сумма прямых затрат = 100% Х = сумма общепроизводственных затраты х 100/ сумму прямых затрат, Нормативный размер общепроизводственных затрат определяется путем умножения суммы прямых затрат на норматив. Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства. Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции» В то же самое время на счете 20 «Основное производство» отражаются все возникающие прямые затраты, оформленные документально: требования-накладные на отпуск в производство материалов, расчетно-платежные ведомости, акты сдачи-приемки, проч. Стоит отметить, что затраты могли отражаться на счете 20 задолго до выпуска тиража и накапливаться там в составе остатков незавершенного производства. Это обусловлено продолжительностью производственного цикла печатной продукции. На счете 25 «Общепроизводственные расходы» собираются фактические затраты общепроизводственного назначения, возникшие в месяце выпуска тиража. В конце месяца 25 счет полностью закрывается, затраты общепроизводственного назначения распределяются на готовящуюся и выпущенную продукцию в фактическом выражении. Дт 20 Кт 25 – списаны счет учета основного производства общепроизводственные затраты (в разрезе аналитики каждого заказа.) Закрытие счета 20 «Основное производство» в разрезе аналитики исполненных заказов (выпущенных тиражей) осуществляется по фактически отраженным затратам. При этот затраты, относящиеся к готовящейся, но не выпущенной (не вышедшей «в свет») продукции, остаются на 20 счете и составляют остатки незавершенного производства. Дт 40 «Выпуск продукции» Кт 20 «Основное производство» – отнесение производственных затрат на выпуск продукции На счете 40 «Выпуск продукции» отражаются отклонения фактических затрат от плановой (нормативной) себестоимости. Этот счет является вспомогательным и не имеет сальдо на конец месяца. Отражение отклонений происходит исключительно по кредиту счета 40. Здесь возможны два варианта: 1. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции» - в случае превышения фактической себестоимости над плановой. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции». Для расчета такой экономической категории, как полная себестоимость можно также применять нормативы для расчетов общехозяйственных затрат и расходов на продажу, которые определяются по тому же алгоритму, что и общепроизводственные затраты. При этом базой расчета (т.е. того самого «рубля» прямых затрат) будет не цеховая, а производственная себестоимость. Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости. Производственная с/с = 100% Х = Общехозяйственные затраты (расходы на продажу) х 100/ производственную с/с Норматив также может устанавливаться, например, на основе данных за предшествующий календарный год. Применение нормативной себестоимости для изданий с высокой частой периодичности выпусков – практичные советы Если себестоимость тиражей одно вида (одного названия, «брэнда») печатной продукции на протяжении одного календарного года (другого достаточно информативного периода времени) в денежном выражении не имела значительных колебаний, издательство может рассчитать и утвердить плановую (нормативную) себестоимость для этого вида продукции, которая будет применяться весь последующий календарный год на все тиражи этого вида. Такой подход целесообразно применять в издательствах, выпускающих периодическую печатную продукцию с высокой частой выпусков (например, ежедневная газета). Учет материалов, давальческого сырья Учет материалов осуществляется на счете 10 «Материалы» по субсчетам. Материалы, используемые в процессе производства, учитываются на счете 10, субсчет 1. В момент приобретения материалов бухгалтер издательства отражает эту хозяйственную операцию проводкой Учет расходов на полиграфическое исполнение Рассмотрим два возможных варианта: Вариант 1. Вариант 2. Сверхтиражные экземпляры В процессе производства полиграфическими предприятиями тиража печатной продукции в силу технологических особенностей могут быть изготовлены экземпляры, превышающие количество договорного тиража. Следует заметить, что эти сверхтиражные экземпляры ничем не отличаются от экземпляров основного тиража и также являются носителями авторского права, принадлежащего издательству на весь тираж. Следовательно, типография не имеет права реализовывать эту продукцию самостоятельно. Однако и отдавать ее бесплатно издательству тоже не обязана, если такое условие прямо не оговорено в договоре с издательством. Обычно в таких случаях издательство выкупает эти экземпляры по сниженной цене, например за 50% стоимости. Расходы на продажу Учет обязательных экземпляров Расходы на реализацию (продажу) печатной продукции издательств имеют специфику в силу не только особенностей бизнес-процессов, но и в силу действия законодательных актов. К примеру, обязательной статей затрат для издательств являются затраты на изготовление и доставку обязательного экземпляра. Дт 44 «Расходы на продажу» Кт 43 «Готовая продукция» Доставка обязательных экземпляров осуществляется силами полиграфического предприятия, изготовившего тираж печатной продукции.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ЭКЗЕМПЛЯРЕ ДОКУМЕНТОВ (в ред. Федеральных законов от 11.02.2002 N 19-ФЗ,

1. Производители документов обязаны передавать обязательный экземпляр получателям документов безвозмездно. Статья 7. Доставка обязательного экземпляра печатных изданий 1. Производители документов доставляют через полиграфические организации в федеральный орган исполнительной власти в сфере печати, средств массовой информации и массовых коммуникаций по одному обязательному федеральному экземпляру всех видов печатных изданий в день выхода в свет первой партии тиража. Учет расходов на доставку, экспедирование Расходы на доставку, сопровождение, экспедирование полиграфической продукции занимают значительное место в расходах на продажу издательств. Это отчасти связано с бережными условиями хранения и транспортировки печатной продукции, с удаленностью размещения конечного потребителя – читателя, другими факторами. Учет подписки, расходов на ее организацию Одним из способов реализации периодической печатной продукции Подписка на периодические печатные издания может осуществляться несколькими способами: К расходам издательства на осуществление подписки относятся на основании ст.264 п.1 пп.43) расходы на замену бракованных, утративших товарный вид в процессе перевозки и (или) реализации и недостающих экземпляров периодических печатных изданий в упаковках, но не более 7 процентов стоимости тиража соответствующего номера периодического печатного издания |

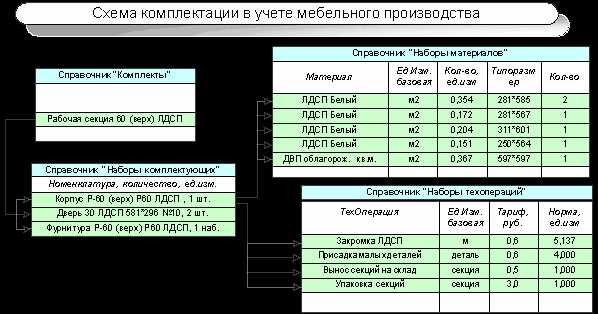

Разработки \ Прочие разработки \ Мебельное производство

Основной особенностью учета в мебельном производстве является производство отдельных, зачастую универсальных номенклатурных позиций с последующей сборкой их в некие комплекты. Данное обстоятельство и тот факт, что для такого производства очень удобно использовать технологические карты, позволили разработать структуру хранимых данных и порядок автоматизации бизнес-процессов, которые приемлемы как для ведения всестороннего учета, так и для планирования производственной деятельности и анализа её результатов.

Схема комплектации в учете мебельного производства

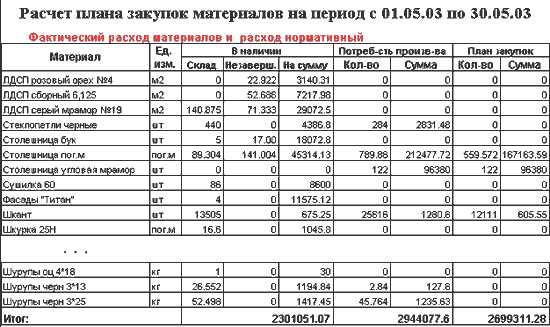

Данная структура справочной информации позволяет существенно упростить работу персонала по учету выпуска, хранения на складе, складским перемещениям и отгрузке продукции и сырья. Дополнительная аналитика по цветам фасадов и корпусов, даёт возможность минимизировать количество позиций в справочниках. Справочник "Наборы технологических операций" позволяет производить автоматический расчет сдельной заработной платы рабочих. Учет незавершенки листового материала ведется по-детально, в так называемых "типоразмерах", в суммовом и количественном выражении. Отслеживание комплектности позволяет осуществлять планирование закупок сырья, на основе объемов реализации комплектов, плана выпуска на период, остатков сырья на складах и незавершенки в цехах.

Расчет плана закупок материалов

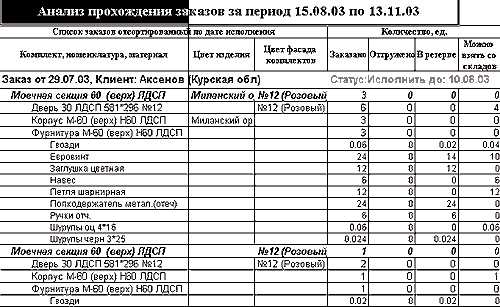

Система формирования заказов и резервирования позволяет оперативно реагировать на текущий спрос как в производстве на заказ, так и в поточном производстве. Заказ, резервирование и отгрузку можно осуществлять как в виде комплектов, отдельных комплектующих и товаров, так и материалов. Существующий модуль контроля за прохождением заказов позволяет автоматически резервировать продукцию из свободного остатка и формировать задание в цех по недостающим комплектующим как для отдельного заказа, так и для всех заказов стоящих в очереди на исполнение.

Анализ прохождения заказов

У комплектующих существует реквизит "статус отгрузки". Например, Корпус может отгружаться только как готовое изделие, а набор фурнитуры может отгружаться и россыпью. Установив соответствующий статус в справочнике номенклатуры, получим следующую логическую цепь: Если на складе нет или не хватает необходимого количества "наборов фурнитуры", тогда с помощью всё того же принципа комплектации отгружаем покупателю не готовые наборы, а материалы, из которых набор состоит.

Отгрузка мебели

Данная конфигурация из продажи изъята.

Для работы с предлагаемым программным продуктом необходимо, чтобы у пользователя была установлена программа 1С:Предприятие (не базовая версия) с конфигурацией "1С:Предприятие: Бухгалтерский учёт".

Программа "1С:Предприятие 7.7" приобретается отдельно. При приобретении любой программы семейства "1С:Предприятие 7.7" совместно с одной из наших конфигураций предоставляется скидка в размере 10% от стоимости нашей конфигурации

Please use this identifier to cite or link to this item: http://earchive.tpu.ru/handle/11683/60525

| Title: | Бухгалтерский учет и анализ производственных затрат |

| Authors: | Ахунова, Муаттар Абдулхаметовна |

| metadata.dc.contributor.advisor: | Горюнова, Наталия Николаевна |

| Keywords: | затраты; производство продукции; бухгалтерский учет; калькулирование; себестоимость продукции; expenses; production of goods; Accounting; calculation; production cost |

| Issue Date: | 2020 |

| Citation: | Ахунова М. А. Бухгалтерский учет и анализ производственных затрат : бакалаврская работа / М. А. Ахунова ; Национальный исследовательский Томский политехнический университет (ТПУ), Школа инженерного предпринимательства (ШИП), Школа инженерного предпринимательства (ШИП) ; науч. рук. Н. Н. Горюнова. — Томск, 2020. |

| Abstract: | Изучение организации учета затрат на производство продукции на примере ООО "AGROGOLD CLUSTER". Анализ затрат на производство и формирование себестоимости продукции предприятия. Выработка рекомендаций по снижению себестоимости продукции. Studying the organization of cost accounting for production on the example of LLC “AGROGOLD CLUSTER”. Analysis of production costs and production costs of the enterprise. Development of recommendations to reduce production costs. |

| URI: | http://earchive.tpu.ru/handle/11683/60525 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Производство - один из самых сложных видов бизнеса не только с организационной точки зрения, но и в плане учета. Рассмотрим, на что следует обратить внимание при ведении бухгалтерского учета на производственном предприятии.

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

Накладные расходы также можно поделить на две группы:

Первая группа относится к затратам на руководство производственным процессом, а вторая - к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Основа производственного учета - это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

В этом случае на каждый заказ составляется отдельная калькуляция или смета.

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Котловой метод заключается в том, что все затраты на производство учитываются вместе (в одном «котле»). Аналитический учет при этом отсутствует. Себестоимость единицы продукции определяется делением всех затрат на объем выпуска. Поэтому такой вариант учета применяют малые предприятия или те компании, которые выпускают один вид продукции.

Прямые затраты отражаются на счете 20 «Основное производство» в корреспонденции со счетами по учету материалов, расчетов, зарплаты и т.п.

ДТ 20 - КТ 10 (60, 69, 70, 76 и т.п.)

Общепроизводственные расходы (счет 25) и общехозяйственные (счет 26) в течение месяца учитываются аналогично прямым:

ДТ 25 (26) - КТ 10 (60, 69, 70, 76)

Общепроизводственные расходы по истечении месяца также переносятся на счет 20:

ДТ 20 – КТ 25

Распределение общепроизводственных расходов между изделиями производится по выбранной базе. Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Для общехозяйственных затрат возможны варианты:

ДТ 20 –КТ 26

ДТ 90 – КТ 26

Выбранную базу и способ распределения общепроизводственных и общехозяйственных расходов нужно отразить в учетной политике.

Существует два способа формирования себестоимости продукции:

В этом случае по истечении месяца фактические производственные затраты переносят на счет 43 «Готовая продукция»:

ДТ 43 - КТ 20

После реализации продукции ее себестоимость списывается:

ДТ 90 – КТ 43

Использование только фактической себестоимости удобно далеко не всегда. Ее можно точно определить только по итогам месяца, когда будет начислена зарплата, получены счета за тепло и электроэнергию и т.п. А как быть если продукция производится быстро и передается на склад каждый день? В этом случае используется дополнительный счет 40 «Выпуск продукции».

В течение месяца готовая продукция учитывается по плановой себестоимости:

ДТ 43 - КТ 40

Себестоимость проданной продукции списывается аналогично предыдущему варианту:

ДТ 90 – КТ 43

По истечении месяца по дебету счета 40 отражается фактическая себестоимость.

ДТ 40 – КТ 20

Если фактическая себестоимость получилась больше плановой, то ее нужно дополнительно списать на 43 счет

ДТ 43 – КТ 40

Если же план по себестоимости не выполнен, то эту проводку следует сторнировать

ДТ 43 – КТ 40

Фактическая себестоимость, как правило, рассчитывается ежемесячно. Это удобно, т.к. многие затраты (например – заработную плату, коммунальные платежи, услуги связи и т.п.) можно определить только по итогам месяца. Естественно, что производственный цикл часто не совпадает с календарным месяцем. В этом случае образуется незавершенное производство.

Его стоимостная оценка соответствует дебетовому сальдо по счету 20 на конец месяца. В зависимости от принятой на предприятии методики, «незавершенка» может:

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 - КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28

Производственные процессы и методы управления ими могут быть самыми различными.

Однако в любом случае при организации производственного учета нужно обязательно обратить внимание на следующие моменты:

В процессе формирования и ведения бухгалтерского учета на производстве, квалифицированный бухгалтер должен уметь максимально быстро и глубоко вникать в основную специфику производственного процесса, так как одной из главных задач учета на предприятии остается точное определение фактических затрат на единицу готовой продукции.

Межрегиональная академия дополнительного профессионального образования (МАДПО) проводит регулярный набор слушателей на курсы повышения квалификации по специальности «Бухгалтерский учет на производстве», которые посвящены вопросам обоснования и эффективного ведения бухгалтерского и налогового учета на производственном предприятии. В рамках курса обучения максимально подробно изучаются вопросы, которые касаются формирования политики учета расходов, способов оценки незавершенного производства готовой продукции, а также прочие узкоспециализированные аспекты, присущие этой сфере. При формировании программы курса были учтены как проверенные временем, классические подходы к ведению бухгалтерского учета, так и самые актуальные методики, учитывающие последние поправки, внесенные в действующее законодательство.

В процессе обучения будут рассмотрены следующие темы:

Чтобы записаться на курсы повышения квалификации в МАДПО, необходимо:

Все перечисленные документы возможно подать в виде копий по электронной почте.

Окончив курс повышения квалификации, каждый слушатель получает удостоверение установленного образца.

Оценка продукции и учет в бухгалтерских книгах операций, связанных с производственным процессом, являются одной из наиболее хлопотных задач для лиц, ведущих бухгалтерский учет (подразделения). Так как тема достаточно обширная и непростая, хотелось бы изложить ее в нескольких частях, следуя - насколько это возможно - принципу "от общего к деталям". Это моя первая экспертная статья на информационном портале.пл. Я решил присоединиться к группе экспертов по бухгалтерскому учету, потому что хотел бы обсудить темы, которые, с точки зрения моего профессионального опыта, вызывают у людей больше всего проблем.

Данный вопрос относится к двум статьям баланса, признанным запасами в составе активов:

- полуфабрикаты и незавершенное производство (строка B.I.2).

- Готовая продукция (ряд Б.И.3).

Полуфабрикаты - изделия, изготавливаемые подразделением, прошедшие определенные, технологически замкнутые этапы производства, предназначенные в основном для сборки или переработки на дальнейших этапах производства готового изделия на данном производственном предприятии, как составные части этого продукт.

Полуфабрикаты используются подразделением для:

- дальнейшего производства, и при этом составляют или могут быть предметом реализации,

- только для дальнейшего производства, но различных, отдельно исчисляемых готовых изделий.

Незавершенное производство (незавершенное производство) - продукция в незавершенном производстве, технологически незавершенная, еще находящаяся в производстве, требующая дальнейшей обработки.

Готовая продукция представляет собой продукцию без дальнейшей обработки, произведенную предприятием и предназначенную для продажи внешним покупателям.

Следует отметить, что понятие продукта охватывает как продукцию, производимую подразделением, так и оказываемые услуги.Распространенной ошибкой является мнение, что вышеуказанные статьи баланса не относятся к поставщику услуг. Это неправда, но я сейчас опускаю тему служения.

Рекомендуем: Accounting Monitor - подписка

Основные принципы оценки отдельных компонентов баланса включены в ст. 28 Закона о бухгалтерском учете от 29 сентября 1994 г. (сводный текст, ЗЗ 2019 г., п.351 с изменениями) (далее сокращенно: уор). В соответствии с пунктом 1 пункта 6 настоящей статьи, материальные оборотные средства (то есть материалы, продукция и товары) оцениваются по ценам приобретения или себестоимости не выше их чистых продажных цен на отчетную дату. Понятие покупной цены относится только к материалам и товарам, а продукция оценивается по затратам на производство. С другой стороны, ограничение оценки стоимостью, не превышающей чистую продажную цену, распространяется как на материалы, товары, так и на продукцию.

Далее только товары, арт. 28 сек. 3 УОР уточняет понятие себестоимости продукции. Мяновице:

Затраты на производство продукции включают затраты, непосредственно связанные с данной продукцией (прямые затраты) и обоснованную часть затрат, косвенно связанных с производством данной продукции (косвенные затраты).

Прямые затраты включают - в соответствии с АА - стоимость непосредственно использованных материалов, затраты на приобретение и переработку, непосредственно связанные с производством, и прочие затраты, понесенные в связи с доведением продукции до вида и места, в которых она находится на дату оценки.

А проще говоря - прямые затраты возникают в производственных подразделениях и это в основном затраты:

- бывшие в употреблении прямые материалы (сырье, полуфабрикаты, первичная упаковка, например, бутылки, банки и другие материалы),

- заработная плата работников непосредственного производства (включая доплаты, т.е. отчисления на социальное страхование и социальные выплаты).

Иногда к прямым затратам также относятся:

- величина износа специальных инструментов, необходимых для изготовления конкретных изделий,

- внешние услуги, связанные с производством конкретных изделий (внешняя обработка),

- величина затрат энергии на технологические цели, если имеется возможность отнесения ее непосредственно к производимым продукция,

- затраты на разработку или подготовку нового производства.

Проводим прямые затраты производства на счет 50 - Затраты основного вида деятельности - производство.

Косвенные затраты (цеховые, общие) также возникают в производственных подразделениях, но их связь с выпускаемой продукцией прямо не определяется. В основном это расходы, связанные с:

- техническое обслуживание машин и оборудования (осмотры, обслуживание, техническое обслуживание, ремонт, энергетика и т.д.),

- внутрихозяйственный транспорт,

- администрация отдела (зарплата с производными от непрямых производственных служащих, напр.начальник производства),

- амортизация основных средств и нематериальных активов, используемых в производственном процессе,

- отопление, освещение, уборка и др.

Косвенные производственные затраты проводим на счет 52 - Ведомственные расходы.

Косвенные производственные затраты подразделяются на переменные и постоянные в зависимости от того, как на их величину влияет объем производства (измеряемый, например, количеством произведенной продукции).

Переменные затраты — это затраты, которые изменяются пропорционально изменениям объема производства.Это, например, затраты энергии, топлива, оборудования, расход которых зависит от времени работы машин и устройств.

С другой стороны, постоянных издержек — это те, которые не меняются при изменении объема производства и возникают даже тогда, когда компания ничего не производит.Примером постоянных затрат является амортизация производственной линии, начисляемая линейным методом.

Также стоит отметить, что большая часть косвенных производственных затрат относится к смешанным затратам, так как содержит как элементы стабильности, так и изменчивости. Поэтому предприятие должно применять определенный метод деления косвенных затрат на постоянные и переменные (о нем я подробно напишу в другой раз).

Почему такая разбивка косвенных затрат? Ну, потому что в затраты на изготовление продукции входит только обоснованная часть косвенных производственных затрат, а в эту обоснованную часть входят:

- переменные косвенные производственные затраты и

- это часть постоянных, косвенных производственных затрат, которые соответствуют уровню этих затрат при нормальном использовании производственных мощностей.

Что означает нормальная загрузка емкости?

Согласно АА, нормальным уровнем загрузки производственных мощностей считается средний объем производства, ожидаемый в типовых условиях, за заданное количество периодов или сезонов с учетом плановых ремонтов.

Так, например: если предприятие имеет мощности и ресурсы для производства 1000 единиц продукции в месяц, а произвело только 800 единиц, нормальная производственная мощность используется на 80%, и в этот процент мы можем включить фиксированные косвенные затраты в себестоимости продукции.

В затраты на изготовление продукции не включены затраты :

1) в результате неиспользования производственных мощностей и производственных потерь;

2) общее руководство, не связанное с доведением товара до вида и места, в котором он находится на дату оценки;

3) хранение готовой продукции и полуфабрикатов, за исключением случаев, когда эти затраты необходимы в процессе производства;

4) расходы на реализацию продукции.

Данные затраты влияют на финансовый результат того отчетного периода, в котором они понесены.

Если способ учета, применяемый для расчета косвенных (цеховых) затрат, не обеспечивает текущую элиминацию постоянных затрат неиспользованных нормальных производственных мощностей, в результате чего состояние нереализованной готовой и незавершенной продукции оценивается по «завышенной себестоимости продукции, то может потребоваться доведение себестоимости на отчетную дату изготовления продукции на складе до уровня, установленного законодательством.

Мы уже знаем, из чего складывается стоимость изготовления продукции. Мы знаем, какие расходы провести по счету 50 (основное производство), а какие по счету 52 (цеховые расходы). Но что дальше?

Об этом в следующих статьях.

Моника Зволаньска , дипломированный бухгалтер, сертифицированный аудитор

.90 000 Учет и оценка продукции в бухгалтерских книгах (часть II) - производственная себестоимость и текущий учетВ первой части мы рассмотрели, что входит в понятие производства и затрат на его производство. Мы писали, что признавали прямые производственные затраты на счете «50 – Затраты на основную – производственную деятельность», а косвенные затраты на счете «52 – Ведомственные расходы». Что дальше? Как определить удельную стоимость изготовления отдельных готовых изделий (далее: РГ)?

Следует помнить, что счета "50 - Затраты основной - производственной деятельности" и "52 - Затраты отдела" - хотя и называются затратами - являются не счетами результатов, а активными счетами.Мы собираем на них производственные затраты, и после прекращения признания стоимости готовой продукции, принятой на склад, они сохраняют стоимость продукции в незавершенном производстве, т. готовый продукт). Неурегулированный остаток по этим счетам идет на баланс, а не на счет прибылей и убытков.

Для получения удельной себестоимости изготовления отдельных изделий мы должны - в простейшем виде - произвести расчет (перенос) ведомственных затрат (со счета 52) на счет "50 - Основное производство" (альтернативное название этого счета), а затем разделить сумму 50 производственных затрат, накопленных на счете, на количество произведенной готовой продукции.

На практике дело обстоит намного сложнее и требует использования правильно подобранных методов расчета.

Во-первых, синтетических счетов косвенных затрат может быть несколько (521, 522 и т.д.), например, если у нас несколько производственных цехов, а тем более, если каждый из них выпускает разные (отдельно рассчитываемые) ассортименты ВГ. Возможен также случай, когда одинаковые ассортименты производятся в отдельных производственных цехах, но в соответствии с принятыми принципами расчета косвенные затраты отдельных цехов добавляются к прямым затратам с помощью отдельных надстроек. Косвенные производственные затраты следует добавлять к продукции с использованием рациональных «ключей», наиболее точно отражающих причинно-следственные связи между данной продукцией и косвенными затратами на ее производство.

Ранее - до урегулирования косвенных затрат на основное производство - т.н. пустые затраты, т. е. та часть постоянных косвенных производственных затрат, которая пропорционально превышает производственную мощность данного подразделения в данный период по отношению к его нормальным возможностям. Эти затраты в принципе не могут быть отнесены на себестоимость продукции (составляют компонент оценки их запасов). Постоянные затраты, связанные с неиспользованием производственных мощностей, немедленно переносятся со счета «52 - Ведомственные расходы» (Ма) на счет «71 - Затраты на реализованную продукцию» (Зн).

По этой причине в аналитических записях для отдельных счетов затрат отдела (синтетических) должны быть указаны переменные и постоянные косвенные производственные затраты (например, 521-1 переменные затраты, 521-2 постоянные затраты).

Аналогично косвенным затратам, также синтетических счетов прямых производственных затрат может быть несколько (501, 502 и т.), если, например, предприятие производит не один, а несколько ассортиментов ВГ, которые подлежат раздельному учету. Кроме того, аналитические записи по этим счетам должны вестись в разделе отдельных статей расчета, т.е. в разрезе, например: прямые материалы, прямая заработная плата, внешняя обработка, прочие прямые затраты (501-1, 501-2 и т.д.) . Это позволяет пересчитывать затраты на отдельные РВ, входящие в данный ассортимент (с использованием соответствующих коэффициентов).

Более подробное рассмотрение методов и принципов расчета и вытекающих из этого требований к разделению счетов "50 - Основное производство" и "52 - Ведомственные расходы" - я представлю в следующей части статьи.

Оценка продукции, как правило, производится по фактическим затратам на производство. Но чтобы сделать эту оценку, вам нужно использовать правильные методы расчета. Выше я дал предварительную общую схему этого расчета, но в действительности он гораздо сложнее и методы его различаются в зависимости от специфики производства. Кроме того, такой расчет возможен только на конец данного отчетного периода.

А как же текущие записи?

Ведь нам необходимо знать себестоимость изготовления отдельных изделий, которые:

- мы принимаем продукцию на склад на постоянной основе и поэтому должны перечислить стоимость произведенных РГ со счета "50 - Первичная продукция" (ГО) на счет "60 - Готовая продукция" (ГЭ).

- продаем на постоянной основе и поэтому должны перечислить со счета "60 - Готовая продукция" (Ма) на счет "71 - Себестоимость реализованной продукции" (Зн) стоимость проданных РГ.

Законодательные правила

В соответствии с Законом о бухгалтерском учете (уор) оценка продукции по себестоимости применяется к субъекту не только на отчетную дату, но и в течение года:

«На дату приобретения или создания, приобретенные или созданные объекты отражаются в бухгалтерском учете:

1) товарно-материальные запасы оборотных средств - по цене приобретения или себестоимости» (ст. 28 п. 11 п. 1 Закона)».

Следовательно, правилом является ведение учета количества и стоимости готовой продукции (и полуфабрикатов) , согласно которой:

- каждое поступление готовой продукции с производства на склад (или на склад) подтверждается документом INR (Internal Recruitment), содержащим количество, цены и стоимость полученных активов,

- каждый отпуск готовой продукции получателю подтверждается документом WZ (Внешний выпуск), содержащим количество, цены и стоимость выдаваемых активов.

Разумеется, в складских записях могут фигурировать и другие виды документов, например, возврат от получателя или ММ-межфилиальный перевод.

Незавершенная продукция не включается в текущий учет, она оценивается только в конце года на основе инвентаризации (или проверки карт заказов в случае единичного производства).

Поэтому применяем ст. 17 сек. 2 пункт 1 уор:

"Руководитель организации с учетом вида и стоимости отдельных групп материальных оборотных средств, находящихся в собственности организации, принимает решение о применении одного из следующих способов ведения учета вспомогательных книг по этим группы компонентов:

1) учет количества и стоимости с оборотом и запасами в натуральных и денежных единицах по каждому компоненту»

Упрощение

Общепризнанно Ст.17 сек. 2 пункт 4 Закона о бухгалтерском учете предусматривает возможность списания стоимости готовой продукции в момент ее производства, но такая возможность распространяется на ситуацию, когда такие операции составляют маржинальный элемент осуществляемой деятельности (как указано в ст. резерв - , с учетом вида и стоимости рассматриваемых активов).

О том, что это упрощение не предусмотрено для производственных компаний, также свидетельствуют основные принципы бухгалтерского учета, указанные в Законе:

Принцип честного и ясного представления – преобладающий принцип :

«Субъекты обязаны применять принятые принципы бухгалтерского учета (политику), честно и ясно представляя имущественное и финансовое положение, а также финансовый результат.(ст. 4 (1) АУК).

Принцип существенности :

«При применении положений Закона организация руководствуется принципом существенности. Информация, представленная в финансовой отчетности и консолидированной финансовой отчетности, должна считаться существенной, если ее упущение или искажение может повлиять на решения, принимаемые на основе такой информации пользователями этой отчетности. Отдельные статьи не могут считаться несущественными, если все несущественные статьи аналогичного характера вместе считаются существенными.(Статья 4 (4а) Закона).

"При определении принципов (политики) бухгалтерского учета следует обеспечить выявление в бухгалтерском учете всех событий, значимых для оценки имущественно-финансового положения и финансового результата субъекта". (Статья 8 (1) АА).

Принцип соответствия доходов и затрат на их получение :

«Для обеспечения соответствия доходов и связанных с ними расходов активы или обязательства данного отчетного периода будут включать расходы или доходы, относящиеся к будущим периодам, и расходы, связанные с этим отчетный период, который еще не был осуществлен."(Статья 6 (2) Закона).

Если, таким образом, все произведенные ВГ относятся на затраты и финансовый результат, хотя часть из них не реализована и должна быть оприходована в запасах, и при этом они являются значительными, то:

- не соблюдаем принцип значимости и объективности, т.к. неактивированная часть затрат (готовая продукция на складе) существенно снижает финансовый результат и активы предприятия,

- не соблюдаем принцип пропорциональности, так как неактивированная часть затрат не соответствует полученной выручке (нереализованная готовая продукция не принесла выручку на единицу).

Сторонники этой упрощенной записи РГ могут сказать, что - в соответствии с упомянутым выше положением ст. 17 сек. 2 пункт 4 Закона - субъект проводит инвентаризацию материально-производственных запасов на отчетную дату, измеряет ее и корректирует затраты на стоимость этих запасов. Таким образом, годовая бухгалтерская отчетность (далее: ГФ) не искажена.

Да, не буду отрицать. Однако следует отметить два момента:

90 104Правда, ст. 17 сек. 2 п. 4 АА упоминает об оценке материально-производственных запасов «не позднее, чем на отчетную дату», но проведение инвентаризации и оценки продукции каждый месяц или квартал трудно себе представить.

Кроме того, для целей, например, управленческого учета стоит знать текущие (фактические или ориентировочные) результаты рентабельности производства и достигнутой маржи.

Таким образом, чтобы избежать вышеуказанных проблем, необходимо будет ежемесячно проводить физическую инвентаризацию, оценивать производство и корректировать затраты, что, конечно же, не соответствует цели этого «упрощения».

Как правило, мы должны оценивать и учитывать операции, связанные с производством, на постоянной основе, т.е. использовать учетное решение, указанное в ст. 17 сек. 2 балла 1 ур. Безусловно, принятые в этой связи принципы текущего учета продукции (готовой продукции, полуфабрикатов) должны быть включены в учетную политику организации.

Использованная практика

Поскольку на практике трудно определить на постоянной основе себестоимость РГ, снятых с производства и выданных получателям, учет количества и стоимости готовой продукции зачастую ведется в т.н. регистрационные цены.

Упрощение

Статья 34 пар. 1 п. 2 уор:

Составные части материальных оборотных средств могут признаваться в бухгалтерском учете в ценах, принятых для учета на дату приобретения или производства, с учетом разницы между этими ценами и фактической покупкой или приобретением цены или издержки производства. На отчетную дату стоимость материальных оборотных средств, выраженная в учетных ценах, доводится до уровня, указанного в пп.1 или в ст. 28 сек. 1 пункт 6 (в случае готовой продукции - до уровня производственных затрат) . Это не относится к готовой продукции, незавершенному производству и полуфабрикатам, если в их учете используются плановые затраты, в том числе нормативные затраты, а различия между плановыми и фактическими затратами на производство незначительны. Закупочные или покупные цены, использованные для оценки на отчетную дату, или планируемые производственные затраты не могут быть выше чистых продажных цен этих компонентов.

Учетной ценой готовой продукции обычно является плановая себестоимость (нормативная, нормативная), полученная на основе предварительного расчета или цена реализации без учета НДС.

Принятие стандартных затрат в качестве стандартных затрат, несомненно, имеет то преимущество, что позволяет постоянно контролировать реальные затраты. Однако его сложно применять в случае большого ассортимента товаров, который может дополнительно меняться в течение года.

В такой ситуации более удобным решением обычно является применение своих отпускных цен без учета НДС в качестве регистрационных цен к текущему реестру готовой продукции . К преимуществам этого решения относятся:в.:

- наличие готовых регистрационных цен на все виды продукции в любое время, это их прейскурантные цены,

- возможность быстро проверить, не превышают ли затраты на производство товарно-материальных запасов его стоимости в чистых ценах реализации (для этого стоимость реализации продукции должна быть уменьшена с запасом для покрытия прибыли, общих управленческих и торговых затрат) .

Безусловно, принципы оценки текущей продукции (готовой продукции, полуфабрикатов), принятые в этом отношении, должны быть включены в учетную политику предприятия.

Урегулирование отклонений от учетных цен

Среди принципов бухгалтерского учета (политики) следует также указать - в случае применения регистрационных цен к текущей оценке готовой продукции - способ урегулирования отклонений от этих цен между выбытием и окончательным состоянием товаров.

Если расчет отклонений от фиксированных учетных цен в части, влияющей на стоимость окончательных запасов, и в части, влияющей на оценку товаров, готовых к продаже, производится с использованием метода:

W = (отклонения по начальным запасам + отклонения, возникшие в течение периода) / (стоимость запасов на конец периода + стоимость расходования запасов в периоде) x 100

W = отклонения, возникшие в течение периода / величина дохода от запасов за тот же период x 100

где: W - показатель девиации надбавки.

При этом важно помнить об обязательности постоянно, из года в год, использовать единожды принятый способ.

Когда единица использует регистрационные цены, в плане счетов появляются два новых счета:

"58 - Расчет операционных расходов" и

"62 - Отклонения от учетных цен на продукцию".

Пример

I. Допущения:

Предприятие производит два продукта «А» и «В». В подразделении ведется учет продукции по постоянным учетным ценам, определяемым на уровне ее чистых отпускных цен, а на счетах 50, 58, 60, 62 и 71 ведется аналитический учет в разрезе продукции «А» и «Б» ( в связи с тем, что продукция на конец года подлежит отдельному исчислению фактических затрат на производство).

Нетто-цена продажи продукта «А» составляет 170 злотых / шт., а продукта «В»: 120 злотых / шт.

За отчетный период подразделение произвело 1 000 изделий категории «А» и 4 500 изделий категории «В».

Согласно записям в счете «50 - Затраты на основную деятельность» - производство в этот период, стоимость производства продукции «А» составила: 140 000 злотых, а продукции «В»: 470 000 злотых.

За этот период подразделение продало 600 продуктов категории "А" и 3000 продуктов категории "В".

Предприятие использует метод ФИФО для учета отклонений от учетных цен между выбытием и окончательным состоянием товаров.

II. Декларация:

| № | Описание операций | Сумма | Дебет счета | Кредитный счет | 90 250

| 1. | 90 067 ПР - прием готовой продукции на склад по учетной цене: 90 070 | 90 250 | ||

| продукт "А" (1.000 шт. × 170 PLN / шт. = 170.000 PLN) | 90 067 170 000 злотых | 601 | 581 | 90 250 |

| изделие "В" (4.500 шт х 120 злотых / шт = 540 000 злотых) 90 070 | 90 067 540 000 злотых 90 070 | 602 | 582 | 90 250 |

| 2. | ПК - себестоимость изготовления готовой продукции: 90 070 | 90 250 | ||

| товар "А" | 90 067 140 000 злотых 90 070 | 581 | 501 | 90 250 |

| товар "В" | 90 067 470 000 злотых 90 070 | 582 | 502 | 90 250 |

| 3. | ПК - зачет отклонений от учетных цен готовой продукции по: 90 070 | 90 250 | ||

| продукт "А" (170 000 злотых - 140 000 злотых = 30 000 злотых) 90 070 | 30 000 злотых | 581 | 621 | 90 250 |

| 90 067 продукт "B" (540 000 PLN - 470 000 PLN = 70 000 PLN) 90 070 | 90 067 70 000 злотых | 582 | 622 | 90 250 |

| 4. | WZ - отпуск продукции, реализуемой со склада по учетной цене: | 90 250 | ||

| изделие "А" (600 шт. × 170 зл. / шт. = 102 000 зл.) | 102 000 злотых | 711 | 601 | 90 250 |

| изделие "В" (3.000 шт × 120 зл/шт. = 360 000 злотых) 90 070 | 360 000 злотых | 712 | 602 | 90 250 |

| 5. | ПК - расчет отклонений по реализованной продукции: | 90 250 | ||

| продукт "A" W (индекс отклонения) = 30 000 злотых / 170 000 злотых x 100 = 17,65%; Отклонения по проданным продуктам = 102 000 злотых x 17,65% = 18 003 злотых | 18 003 злотых | 621 | 711 | 90 250 |

| продукт "B" W (индекс отклонения) = 70 000 злотых / 540 000 злотых x 100 = 12,96%; Отклонения по проданным продуктам = 360 000 злотых x 12,96% = 46 656 злотых | 46 656 злотых | 622 | 712 |

В случае применения учетных цен к текущей оценке готовой продукции необходимо доведение стоимости конечного состояния продукции (в том числе ее значения по учетным ценам, скорректированным на отклонения) к фактической себестоимости производства на отчетную дату.Это делается путем сравнения состояния продукции на отчетную дату:

- в стоимости по учетным ценам (сумма произведений фактических количеств товарного ассортимента и их учетных цен),

- по учетным ценам. себестоимости ее производства (установленной глобально по ассортименту, товарным группам или всему производству)

и списание на счет "71 - Себестоимость реализованной продукции" (Вн или Ма) разницы между определенным таким образом отклонением и отклонением отражаются на счете "62 - Отклонения от инвентаризационных цен готовой продукции" (Ма или Зн).

Рекомендуем: Электронная подписка Dziennik Gazeta Prawna КУПИТЬ СЕЙЧАС!

Рекомендуем : INFORLEX Бизнес

Пример

Реестр готовой продукции ведется по отпускным ценам без учета НДС. В подразделении выделяют 3 группы продукции, по которым фактические затраты на производство определяются отдельно.

Стоимость состояния товаров на отчетную дату по учетным ценам:

| Группа продуктов | Стоимость от злотых | 90 250

| А | 150 000,00 | 90 250

| Б | 210 000,00 | 90 250

| С | 180 000,00 | 90 250

| Итого: 90 070 | 90 067 540 000,00 | 90 250

Отклонения от регистрационных цен на счете 62 (Ма) - 135 000,00 зл.

90 067 Стоимость производства запасов продукции = 540 000,00 - 135 000,00 = 405 000,00 злотых.

Фактическая себестоимость изготовления товара в состоянии на отчетную дату, определенная расчетным путем: 90 070

| Группа продуктов | Стоимость от злотых | 90 250

| А | 105 000,00 | 90 250

| Б | 153 000,00 | 90 250

| С | 138 000,00 | 90 250

| Итого: 90 070 | 396 000,00 | 90 250

Разница между фактическим отклонением 90 070 90 067 м (540 000,00 - 396 000,00 = 144 000,00 злотых) и отклонением на счете 62 (135 000,00 злотых) составляет 9 000,00 злотых.и требует проводки: Дебет счет 71 / Ма счет 62.

Если в качестве учетных цен используются предполагаемые затраты (плановые, нормативные или нормативные) и отклонения этих затрат от фактических затрат незначительны, например, в пределах +/- 3% от учетной цены, текущая оценка запасов товары могут оставаться - в соответствии с Законом - без изменений.

Мы уже знаем, из чего складывается стоимость изготовления продукции. Мы знаем, какие расходы провести по счету 50 (основное производство), а какие по счету 52 (цеховые расходы).Мы узнали о принципах определения себестоимости единицы продукции (расчета). Мы умеем оценивать и вести учет продукции на постоянной основе.

Но что дальше?

Как конкретно распределить косвенные производственные затраты на отдельные продукты?

Как разделить общие производственные затраты на отдельные готовые изделия и незавершенное производство?

Какие упрощения и когда мы можем применить в этой области?

Какие дополнительные требования к оценке действуют на отчетную дату?

Об этом в следующих частях статьи.

Моника Зволаньска , дипломированный бухгалтер, сертифицированный аудитор

.Являясь одним из немногих бухгалтерских бюро на польском рынке, мы специализируемся на предоставлении комплексных бухгалтерских услуг для производственных компаний . Наш многолетний опыт бухгалтерского учета промышленных предприятий позволил нам заметить, что эти субъекты часто озабочены вопросами, которых нет больше нигде, например, расчет себестоимости продукции, что имеет решающее значение для правильного признания результатов деятельности предприятия. или расчет рентабельности продукта.Добавив к этому специфические вопросы, возникающие на отдельных производственных предприятиях (акцизный сбор, различные периоды производства и т. д.), мы получили представление о том, с какими сложными проблемами приходится сталкиваться промышленному сектору . .

Благодаря команде высококвалифицированных специалистов в области бухгалтерского учета производственных предприятий , включая учет затрат, мы можем предоставить нашим клиентам не только бухгалтерское и налоговое сопровождение, но и различные финансовые анализы, в том числе в области рентабельность продукции и услуг.

Мы прекрасно понимаем, что бухгалтерия производственного предприятия отличается от бухгалтерии, посвященной сфере услуг. Производственное предприятие представляет собой сложный механизм взаимных зависимостей и взаимодополняющих процессов. Мы понимаем, что ключом к успеху компаний-производителей на рынке является эффективное планирование и управление собственными ресурсами, что чаще всего поддерживается интегрированными системами ERP.

В рамках комплексной бухгалтерской услуги мы предлагаем производство компаний в МДДП Аутсорсинг:

Финансовая область производственного подразделения чаще всего интегрируется с логистической и складской, производственной, торговой и кадровой и расчетной сферами. В результате наиболее эффективным бухгалтерским учетом в производственной компании является тот, который основан на вашей системе бухгалтерского учета. Наш опыт включает в себя работу, в том числе на базе наиболее популярных систем, включая SAP, Oracle, Navision, Impuls, Promis и Comarch ERP.

Обрабатывающая промышленность высоко ценит автоматизацию и постоянный доступ к информации. Используя современные технологии в повседневной работе, в MDDP Outsourcing мы даем вам возможность воспользоваться удаленным доступом к решениям и преимуществам, которые мы предлагаем. Благодаря этому вы имеете полный контроль над документацией организации, следя за тем, чтобы все запланированные мероприятия проходили по плану .

. 1. Определение запасов в Законе о бухгалтерском учете

• материалы

• незавершенное производство

• полуфабрикаты

• готовая продукция

2. Оценка запасов в соответствии с Законом о бухгалтерском учете

• оценка -готовая и готовая продукция на момент создания

• оценка полуфабрикатов и готовой продукции на отчетную дату

• оценка незавершенного производства

• упрощения в оценке запасов

3.КСР № 13 «Себестоимость производства как основа оценки продукции»

• Цель КСР № 13

• Объем КСР № 13

• Этапы оценки продукции

• Правила выделения объекта затрат

4. Элементы себестоимость изготовления продукции

• прямые производственные затраты

• косвенные производственные затраты

• постоянные и переменные косвенные затраты

• методы разделения затрат на постоянные и переменные

5. Учеты в производстве

• счет 5хх «Затраты на основные - производственная деятельность»

• типовые записи по счету 5хх «Затраты на основную – производственную деятельность»

• счет 5хх «Цеховые расходы»

• типовые записи по счету 5хх «Хозяйственные расходы»

6.Порядок расчета ведомственных затрат

• постоянные и переменные ключи

• стоимостные и количественные ключи

• расчет надбавки косвенных затрат

• расчет ведомственных расходов на числовом примере

7. Доходы от основной производственной деятельности

• определение доходов от продаж

• дата возникновения доходов от продаж

• представление доходов от продаж

• учет доходов от продаж

8.Инвентаризация в производственном подразделении

• положения Закона о бухгалтерском учете

• позиция по инвентаризации путем инвентаризации

• ответственность за проведение инвентаризации путем инвентаризации

• инструкция по инвентаризации

9. Практические примеры учета

• проводка на счетах бригад 4 и 5

• себестоимость изготовления готовой продукции

• отклонения от учета цен готовой продукции

• изменение состояния продукции

ПРОГРАММА

10.Производственные мощности и влияние их использования на оценку продукции

• определение производственной мощности

• теоретическая, нормальная, фактическая мощность

• расчет неиспользуемых производственных единиц

• примеры расчета неиспользуемой производственной мощности

11. Упрощение в определение себестоимости изготовления товарно-материальных запасов

• неиспользуемые производственные мощности

• учетные цены

• плановые затраты

• оценка незавершенного производства

12.Отчет о прибылях и убытках

• сравнительный вариант

• вариант расчета

• сравнение двух вариантов отчета о прибылях и убытках

• статьи корректировки затрат в сравнительном отчете о прибылях и убытках

13. Представление информации о себестоимости продукции в бухгалтерская отчетность

• введение в бухгалтерскую отчетность

• бухгалтерский баланс

• отчет о прибылях и убытках

• дополнительная информация и пояснения

14. Замкнутый цикл затрат

• баланс в замкнутом цикле затрат

• события, нарушающие замкнутый цикл затрат

• проводки, пломбирующие цикл затрат

• числовой пример проводки по внутреннему обороту

15.Учет производственных затрат только на счетах бригады 4

• выбор способа учета затрат по основной деятельности

• упрощенный учет готовой продукции

• включение готовой продукции в текущие балансовые записи

• численный пример учета производства на коллективных счетах

16. Себестоимость производства продукции в соответствии с налоговым законодательством

• налоговая и балансовая амортизация

• амортизационная стоимость в сравнении с себестоимостью продукции

• расходы на оплату труда в налоговом законодательстве

• заработная плата производственных рабочих и себестоимость продукции

17.Примеры практического учета

• себестоимость производства продукции

• незавершенное производство

• изменение состояния продукции

• повторная сборка элементов в готовую продукцию

18. Вопросы и обсуждение

• индивидуальные вопросы участников тренинга

• обсуждение между участниками тренинга

• обсуждение участников с тренером тренинга

• ответы тренеров на индивидуальные вопросы участников

Под производством в системе понимается процесс, при котором создается продукт, состоящий из строго определенных ингредиентов.

Производственный документ PR — это документ, описывающий производственный процесс. Стоимость произведенного продукта всегда равна сумме значений ингредиентов, определенных на основании соответствующего производственного стандарта.

Производственный документ в программе может быть использован в:

Производственные стандарты являются определяющими факторами, в соответствии с которыми осуществляется производство.

Каждый производственный стандарт состоит из двух компонентов: продукции и сырья. Программа упрощает сторону продукта таким образом, что в производственном процессе создается только один продукт. Тогда производственный стандарт можно представить в виде таблицы:

Окно производственных стандартов разделено на две части. В верхней части мы можем выбрать продукт со склада по умолчанию, а в нижней части находится список сырья, используемого для производства продукта.

Эта кнопка используется для создания нового производственного стандарта. При введении нормы производства сначала выбираем товар, для которого мы хотим определить норму производства одной единицы измерения, а затем выбираем сырье и его количества. Следует отметить, что стандарт производства может быть определен таким образом, что сырье поступает с разных складов. Более подробную информацию на эту тему можно найти в разделе, посвященном организации складов в производственном процессе.

Эта опция используется для редактирования ранее введенных производственных стандартов. Следует отметить, что документы, введенные до сих пор с использованием этого производственного стандарта, тем не менее, не изменятся.

Эта функция позволяет удалить ранее использованный производственный стандарт.

Эта кнопка позволяет быстро изменить склад по умолчанию.

Для ввода производственного документа выберите номер вручную или присвойте первый или последующий номер документа, а затем укажите дату документа и исполнителя.Договаривающейся стороной в большинстве случаев будет ваша собственная компания. Однако, чтобы впоследствии различать различные производственные документы, можно ввести разных контрагентов (например, конвейер 1 и т. д.). Следующим шагом является добавление продуктов, которые были произведены. Себестоимость производства одной единицы измерения продукта рассчитывается на основе суммы цен взвешенных ингредиентов, умноженных на количество использованного ингредиента, если это товар, и продажной цены для выбранного подрядчика, если это услуга.Выбрав все товары и определив их количество, вы можете добавлять любые комментарии к документу.

На документы PR не выставлен счет, и они не зарегистрированы.

Себестоимость производства продукта рассчитывается на основе суммы цен взвешенных ингредиентов, умноженных на количество использованного ингредиента, если это товар, и продажной цены для выбранного подрядчика, если это услуга. Итак, если вы хотите ввести затраты на оплату труда, вам нужно определить услугу, например, человеко-час работы (на английском языке).м., можно ввести злотых/час), а затем в производственном стандарте определить соответствующее количество, необходимое для производства одной единицы измерения продукта. Если, например, в час можно произвести 50 единиц товара, а цена человеко-часа составляет 40 злотых/час. Таким образом, стоимость производства одной единицы измерения продуктов составит 40/50 = 0,8 злотых.

Программа была разработана, чтобы максимально облегчить урегулирование производства. При учете производства должны вводиться соответствующие склады.Проще говоря, это будут склады «Продукт» с условным обозначением, например, «ПР1», и склад «Сырье» с условным обозначением, например, «СР1». В зависимости от вашей деятельности, вы также можете определить склад полусырья, готовой продукции и т. д.

.Пожалуйста, прочтите следующую информацию и выразите свое добровольное согласие, нажав кнопку «Я согласен».

Помните, что вы всегда можете отозвать свое согласие.

Веб-сайт, с которого вы используете файлы cookie с целью:

Это файлы, устанавливаемые на конечных устройствах людей, использующих Веб-сайт, с целью администрирования Веб-сайта, адаптации содержимого Веб-сайта к предпочтениям пользователя, поддержания сеанса пользователя, а также для статистических целей и таргетинга рекламы (настройки рекламного контента для индивидуальные потребности пользователя). Обратите внимание, что пользователь Веб-сайта может определить условия хранения или доступа к информации, содержащейся в файлах cookie, с помощью настроек браузера или конфигурации службы.Подробную информацию по этому вопросу можно получить у производителя браузера, поставщика услуг доступа в Интернет и в Политике конфиденциальности и использования файлов cookie.

Администратором ваших персональных данных в связи с использованием Сайта и его сервисов является Издательство Налоги GOFIN sp.z o.o. Администратор персональных данных в файлах cookie в связи с отображением анализа статистики и отображение персонализированной рекламы являются партнерами Wydawnictwo Podatkowy GOFIN sp.z o.o., Google Inc, Facebook Inc.

Что касается ваших данных, вы имеете право запросить доступ к вашим данным, исправление, удаление или ограничение обработка, право возражать против обработки данных, право отозвать согласие.

В нашем случае договор означает принятие правил наших услуг. Поэтому, если вы принимаете договор на предоставление данной услуги, мы можем обрабатывать ваши данные в объеме, необходимом для выполнения этого договора.

Применяется к ситуациям, когда обработка данных оправдана обоснованными потребностями администратора, т.е.для выполнения статистических измерений, улучшения наших услуг, а также проведения маркетинга и продвижения собственных услуг администратора.

Для достижения целей:

- запоминание ваших решений на Веб-сайтах относительно использования опционально доступных функций,

- анализ статистики трафика и рекламы на Веб-сайтах,

- отображение персонализированной рекламы собственных продуктов и рекламы клиентов в связь с посещением этого веб-сайта партнеры Wydawnictwo Podatkowy Gofin sp.о.о. должен иметь возможность обрабатывать ваши данные.

Производственную деятельность ведем в незначительном объеме. Запасы продукции учитываем по затратам на производство на счете 60. Изменение состояния продукции определяем на счете 49, проводя по дебету себестоимость реализованных товаров, а по дебету стоимость принятых товаров в фактических ценах. сторона Ма. Учет затрат ведем только на счетах бригады 4, при анализе уточняя затраты на производство, продажу и управление.Верен ли такой способ определения изменения состояния продукции, или на счет 49 следует также отнести косвенные производственные затраты? Должны ли мы учитывать отклонения от регистрационных цен?

| Принципы учета затрат текущей деятельности только в классификации по видам в производственной единице |

Операционные расходы подразделяются на виды, для которых выделяют синтетические счета (счета Главной книги).Это подразделение может соответствовать разделению этих затрат в сравнительном отчете о прибылях и убытках, составляющем приложение 1 к Закону о бухгалтерском учете, который состоит из следующих статей затрат: амортизация, потребление материалов и энергии, внешние услуги, налоги и сборы, вознаграждение, социальное страхование и другие льготы, прочие себестоимости. Список может быть расширен в соответствии с вашими потребностями. На отчетную дату затраты по системе видов переносятся на финансовый результат.

Учет затрат только на счетах бригады 4 заключается в текущей проводке всех произведенных операционных затрат на основании первичных документов независимо от периода, к которому они относятся. Это означает, что в данном отчетном периоде раскрываются все затраты на производство продукции, даже не реализованной в этом периоде.

Примечание: Не рекомендуется использовать только учетные записи Team 4 в производственных подразделениях.На наш взгляд, оптимальным выбором в таких подразделениях будет использование полного хозрасчета, т.е. как счета бригады 4, так и счета бригады 5, или принятие упрощения на основе хозрасчета только для бригады 5.

счетовПри учете затрат только по видам не все произведенные затраты, например, в связи с расходом материалов и энергии, сторонними услугами или амортизацией, фактически реализованы за проданные товары, т.е. часть затрат произведена в текущем периоде, а реализация товаров, в связи с которыми были понесены затраты, не произойдет до следующего отчетного периода.Возможна также ситуация, при которой готовая продукция, на которую были произведены затраты в предыдущем периоде, будет реализована в текущем периоде.

В производственных подразделениях, проводящих затраты только по видам, целесообразно вести счет 49 "Расчетные затраты", на котором ведется учет:

На отчетную дату остаток по счету 49 переносится на счет 86 "Финансовый результат". Таким переносом уровень расходов по натуре на счете 86 корректируется на сумму, относящуюся к данному отчетному периоду.

Примечание: При упрощенном реестре готовой продукции, указанном в ст. 17 сек. 2 п. 4 Закона о бухгалтерском учете счет 70-1 «Себестоимость реализованной продукции» не ведется.

Если, несмотря на ведение учета затрат только на счетах бригады 4, субъект принимает решение о включении готовой продукции в текущие балансовые записи, то - на основании ст.28 сек. 11 пункт 1 Закона о бухгалтерском учете - запасы готовой продукции на день ее создания будут учитываться в бухгалтерском учете по себестоимости изготовления.

Затраты на изготовление изделия, согласно ст. 28 сек. 3 Закона о бухгалтерском учете, покрывают расходы, непосредственно связанные с данным продуктом, и обоснованную часть расходов, косвенно связанных с производством этого продукта. Прямые затраты включают в себя стоимость непосредственно используемых материалов, затраты на приобретение и обработку, непосредственно связанные с производством, и прочие затраты, понесенные в связи с доведением продукции до формы и местоположения на дату оценки.В обоснованную часть косвенных затрат, соответствующую периоду изготовления продукции, входят переменные косвенные производственные затраты и та часть постоянных косвенных производственных затрат, которая соответствует уровню этих затрат при нормальном использовании производственных мощностей. При этом во исполнение ст. 28 сек. 4а Закона о бухгалтерском учете субъекты не могут исчислять затраты на неиспользованные производственные мощности и относить их в полном объеме на производственные затраты, если за предыдущий финансовый год они не превышали не менее двух из следующих трех сумм:

1) 25.500 000 злотых - в случае общей суммы активов баланса на конец финансового года,

2) 51 000 000 злотых - в случае чистой выручки от продажи товаров и продуктов за финансовый год,

3) 50 человек - в случае среднегодовой занятости, переведенной на полную занятость.

Для определения себестоимости изготовления продукции необходимо детализировать учет затрат на счетах по видам, чтобы на основании произведенных записей можно было определить сумму затрат, включаемых в состав стоимость изготовления готового изделия.Также необходимо вести отдельный учет управленческих и коммерческих затрат, которые не включаются в себестоимость продукции.

Поступление готовой продукции с производства на склад может быть проведено на основании акта "ПРП - Поступление продукции", с записью по дебету счета 60, в корреспонденции с Ма стороны счета 49.

Кроме того, в случае применения к оценке продукции фиксированных учетных цен (см. ст. 34 (2) Закона о бухгалтерском учете), ежемесячные затраты, накопленные на счетах бригады 4, следует сравнивать с суммой, включенной на стороне по счету № 49 и отклонения от учетных цен определить, отнеся их к счету 62 «Отклонения от инвентаризационных цен продукции», с записью по дебету или дебету счета 49, в корреспонденции с дебетом или дебетом часть счета 62, для дальнейшего расчета.Если на конец периода инвентаризация товаров отсутствует, то разницы между себестоимостью производства и ценой, принятой при инвентаризации запасов готовой продукции, можно отнести непосредственно на финансовый результат, с записью по дебету или кредиту. стороны счета 49, в корреспонденции с дебетовой или дебетовой частью счета 70-1.

Обратите внимание, что в случае ведения балансового учета готовой продукции на счете 60 также проводится себестоимость изготовления реализованной продукции. Зачислен на счет 70-1 на основании доказательства "WZ - Выпуск наружу".При определении финансового результата сравнительным методом затраты на реализованную продукцию, т.е. остаток по счету 70-1, переносят на отчетную дату на счет 49.

.| Определение изменения статуса продукции при составлении отчета о прибылях и убытках в сравнительном варианте |

Закон о балансе указывает, что затраты, понесенные для получения доходов, должны быть включены в бухгалтерские книги в том же финансовом году, что и полученные в результате них доходы.Это означает, что при составлении отчета о прибылях и убытках в сравнительном варианте затраты должны быть скорректированы через статью «Изменение состояния продукции» (п. А.II - Приложения 1 и 5, п. А - Приложение 4). Он выступает как статья доходов, но служит для корректировки затрат и представляет собой разницу между остатками на конец и начало готовой продукции, полуфабрикатов, незавершенного производства и начислений. На практике могут возникнуть две ситуации:

1) конечное состояние больше исходного (изменение запаса продукции со знаком «+»), что означает, что в текущем периоде предприятие понесло затраты на производство продукции (эти затраты включаются в состав затрат по видам ), которые не продавал в текущем периоде (затраты необходимо скорректировать на минус),

2) первоначальный запас больше конечного запаса (изменение запаса продукции со знаком «-»), что означает, что в текущем периоде субъект реализовал продукцию, произведенную в более ранние периоды (затраты необходимо скорректировать за плюс).

При определении изменения запаса продукции учитываются входящие и исходящие остатки следующих счетов:

Важно отметить, что в случае предоплат их стоимость включается в изменение статуса продукции только в том случае, если себестоимость изначально была признана на счете 40.

Пример

I. Предположения:

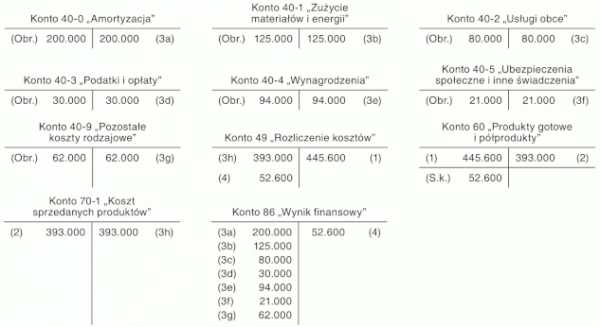

Производственное подразделение осуществляет расчет операционных расходов только на счетах бригады 4 и ведет балансовый учет продукции на счете 60.В указанный период предприятие реализовало продукцию, стоимость которой по себестоимости составила: 393 000 злотых. По данным аналитического учета значения отдельных затрат по видам в этот период были следующими:

| Счет | 90 099 Итого затраты 90 013 (PLN) 90 015 90 112 Затраты на производство 90 013 (PLN) 90 112 Непроизводственные затраты (PLN)|||||

| прямой | непрямой | Продажа | плата управления | ||

| 40-0 «Амортизация» | 200.000 | 100.000 | 38.000 | 2.000 | 60.000 |

| 40-1 «Материало-энергетическое потребление» | 125.000 | 88.000 | 12.000 | 10.000 | 15.000 |

| 40-2 «Внешние услуги» | 80.000 | 70.000 | 2.000 | 6.000 | 2.000 |

| 40-3 «Налоги и сборы» | 30.000 | 26.000 | 800 | 3 200 | |

| 40-4 «Зарплата» | 94.000 | 76.000 | 4.000 | 4.000 | 10.000 |

| 40-5 «Социальное страхование и другие выплаты» | 21.000 | 16.700 | 900 | 800 | 2.600 |

| 40-9 «Прочие расходы по видам» | 62.000 | 9.000 | 3.000 | 20 000 | 30.000 |

| Итого | 612.000 | 359.700 | 85.900 | 43.600 | 122.800 |

II.Декларация:

| Описание операции | Сумма | Счет | |

| ГЭ | Имеет | ||

| 1. PW - поступление готовой продукции с производства на склад по себестоимости: 359 700 злотых + 85 900 злотых = | 445 600 злотых | 60 | 49 |

| 2. ЗЗ - отток продукции, реализованной со склада по фактической себестоимости | 393.000 злотых | 70-1 | 60 |

| 3. Реклассификация остатков по счетам по видам на отчетную дату: | |||

| а) амортизация | 200 000 злотых | 86 | 40-0 |

| б) потребление материалов и энергии | 125 000 злотых | 86 | 40-1 |

| в) внешние услуги | 80.000 злотых | 86 | 40-2 |

| г) налоги и сборы | 30 000 злотых | 86 | 40-3 |

| д) заработная плата | 94 000 злотых | 86 | 40-4 |

| е) социальное обеспечение и другие пособия | 21 000 злотых | 86 | 40-5 |

| г) прочие расходы по видам | 62.000 злотых | 86 | 40-9 |

| з) себестоимость реализованной продукции | 393 000 злотых | 49 | 70-1 |

| 4. Реклассификация на отчетную дату сальдо счета 49: 445 600 злотых - 393 000 злотых = | 52 600 злотых | 49 | 86 |

III. Сообщения:

IV. Фрагмент сравнительного отчета о прибылях и убытках, подготовленный согласно приложению 1 к Закону о бухгалтерском учете:

| Товар | Описание | Данные за финансовый год (в злотых) |

| А. | 90 011 Чистая выручка от продаж и эквивалент 90 01552.600 | |

| И. | Чистая выручка от реализации продукции | |

| II. | Изменение остатка продукции (увеличение - положительное значение, уменьшение - отрицательное значение) | 52.600 |

| III. | Затраты на производство продукции для собственных нужд | |

| IV. | Чистая выручка от продажи товаров и материалов | |

| Б. | 90 011 Операционные расходы 90 015612.000 | |

| И. | Износ и амортизация | 200.000 |

| II. | Потребление материалов и энергии | 125.000 |

| III. | Внешние услуги | 80.000 |

| IV. | Налоги и сборы | 30.000 |

| В. | Заработная плата | 94.000 |

| VI. | Социальное страхование и другие выплаты | 21.000 |

| VII. | Прочие затраты по видам | 62.000 |