Инвестиционный портфель ценных бумаг — это совокупность финансовых инвестиционных вложений юридического или физического лица, а именно совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Инвестиционный портфель, в котором удельный вес каждого из видов активов не является доминирующим, называют диверсифицированным. Диверсифицированный портфель обладает меньшей степенью рискованности по сравнению с отдельно взятой ценной бумагой того же порядка прибыльности.

Инвестиционные портфели можно разделить на агрессивные — формируемые из активов с высокой доходностью и высоким уровнем риска, а также пассивные — структура которых совпадает со структурой рыночного индекса.

Две ключевые характеристики портфеля ценных бумаг — это величина бета-коэффициента, характеризующая рисковость, и показатель прибыльности.

Вид портфеля — это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в портфель. Существуют следующие виды инвестиционных портфелей:

По соотношению дохода и риска выделяют следующие виды портфелей:

Портфель ценных бумаг представляет собой комплект акций, облигаций или прочих финансовых инструментов, находящихся в управлении у одного держателя. Имеется несколько правил, которые нужно соблюдать для диверсификации рисков. То есть вводить в портфель нужно разнообразные ценные бумаги для снижения рисков и повышения совокупной доходности, придерживаясь некоторых правил.

Есть несколько типов ценных бумаг, которые следует включать в каждый портфель – это фьючерсные контакты, облигации, опционы и акции учреждений. Потребность в разнообразии портфеля ценных бумаг обусловлена тем, что при фиксации убытка по одному виду финансового инструмента, другой его перекрывает прибылью. Таким образом, комплексная доходность ценных бумаг увеличивается, а риски сводятся к наименьшему значению.

Фьючерс – это контракт на поставку каких-либо товаров, которые вы обязуетесь приобрести в будущем.

Опцион – это договор между покупателем и продавцом, предоставляющий право купить или продать по согласованной сторонами сумме ценную бумагу, продукт или услугу.

Облигация по сути служит средством привлечения заёмных финансовых средств для учреждений или государства. Она предоставляет собственнику право на приобретение номинальной стоимости бумаги, или имущественного характера. Облигации низкодоходные, но нерискованные активы.

Акция – это ценная бумага учреждения, которая даёт право на получение дивидендов, часть имущества организации.

Портфель может быть агрессивного и пассивного назначения. При этом агрессивный портфель ценных бумаг будет высокодоходным, но крайне рисковым или пассивным, но малодоходным. Профессиональные инвесторы стараются придерживаться золотой середины путём приобретения разнообразных ценных бумаг.

Отсюда два главных показателя, характеризующие инвестиционный портфель – прибыльность и рискованность.

Цель создания портфеля финансовых активов обуславливает его тип, как характеристику назначения, выраженную в соотношении доходов и рисков. Существуют ниже перечисленные типы инвестиционных портфелей:

Обычно на практике инвесторы используют портфели роста и дохода. Анализировать включаемые в инвестиционный портфель активы нужно крайне тщательно.

Можно выделить ряд правил для построения портфеля ценных бумаг, которые позволят улучшить общую доходность:

Добавлено в закладки: 0

Что такое портфель ценных бумаг? Описание и определение понятия

Портфель ценных бумаг – это список необходимых ценных бумаг, которые принадлежат юридическим или физическим лицам.

Портфель ценных бумаг обладает целым рядом характеристик:

Если принять во внимание принадлежность портфеля, их можно разделить на эмиссионные и инвестиционные портфели.

Эмиссионный портфель ценных бумаг – это группа бумаг, которые были выпущены данным эмитентом.

Инвестиционным портфелем является группа ценных бумаг, которые принадлежат инвестору, то есть тому, кто вложил в эти ценные бумаги свой капитал.

Экономическая сущность инвестиционного портфеля состоит в том, чтобы придавать совокупности ценных бумаг, которые входят в его состав, некоторых характеристик рынка, которых невозможно достичь находясь на позиции отдельной ценной бумаги, зато являются возможными исключительно при их целевом сочетании (комбинировании).

Инвестиционный портфель выполняет несколько основных задач:

Тип дохода, который является целью для инвестиционного портфеля ценных бумаг, определяет вид портфеля: портфель роста, дохода или комбинацией этих видов.

Портфель роста формируют из нескольких ценных бумаг, чьи рыночные цены возрастают по ходу времени. Целью такого портфеля является формировать совокупный капитал инвестора, который включает получаемые текущие доходы от факта обладания ценными бумагами. Стратегия инвестора определяет разновидность такого портфеля ценных бумаг:

Портфель дохода формируют из нескольких ценных бумаг, которые обеспечивают получение высокого уровня текущих доходов, в том числе процентных и дивидендных выплат. Целью такого портфеля является систематическое получение доходов на тот капитал, который был инвестирован в эти ценные бумаги. Выделяют несколько его основных разновидностей:

Портфель роста и дохода – это портфель, который комбинирует свойства как портфеля роста, так и портфеля дохода. Одна часть активов, которые входят в состав этого портфеля, способна приносить своему владельцу рост капитала, вторая – приносит достаточной доход исходя из размеров этого капитала. Если произойдет потеря стоимости одной из частей портфеля, возрастание другой части способно компенсировать ее. Стоит охарактеризовать виды данного типа портфеля.

Вид активов, которые входят в портфель ценных бумаг, способен сформировать разные виды портфелей.

Здесь перечислены несколько возможных видов портфелей:

Поскольку значение портфеля ценных бумаг состоит в инвестированном в ценные бумаги капитале, который может приносить доход и иметь целый список рисков, которые присущи рынку, есть необходимость в четком управлении им. Если не делать этого, значительно возрастает возможность его потери или довольно крупных денежных убытков.

Управление портфелем может осуществлять его владелец или профессиональный посредник фондового рынка, которому это поручил делать владелец портфеля.

Методы управления портфелем ценных бумаг условно поделены на активные и пассивные.

Активное управление портфелем ценных бумаг – это процесс внесения в него ряда изменений на основании текущих изменений в рыночной конъюнктуре, которое направлено на исполнение планов инвестора, которые были заложены в данный портфель. Активный способ управления портфелем является наиболее результативным по сравнению с остальными стратегиями управления портфелем ценных бумаг, однако этот способ требует больших затрат по операциям, которые может покрыть либо крупный инвестор, либо высококвалифицированный посредник, специализация которого – управление пакетами ценных бумаг.

Пассивный способ управления портфелем ценных бумаг – это процесс сохранения портфеля в относительно неизменном состоянии на протяжении определенного периода времени вне зависимости от изменения рыночной конъюнктуры, которое происходит каждый день. Чаще всего это используется для портфелей, которые хорошо защищены от рисков на рынке и рассчитаны на довольно продолжительные сроки.

Способы инвестирования в ценные бумаги можно условно разделить на стратегические и тактические.

Стратегический способ инвестирования – это процесс инвестирования денежных средств в целый набор классов рыночных активов. Этот подход к инвестированию также называют подходом «сверху вниз».

Тактическое инвестирование – это процесс инвестирования в отдельные типы портфелей ценных бумаг, которые имеются на рынке. Этот подход иначе называют способом инвестирования «снизу вверх».

В контексте агрегированного вида специалисты выделяют несколько следующих принципиальных этапов, которые необходимо учитывать во время управления портфелем ценных бумаг:

На практике специалисты используют два основных метода анализирования рынка: фундаментальный и технический.

Фундаментальным анализом является метод анализа и прогнозирования рыночных отношений, который основан на том, чтобы выявить и изучить экономические закономерности и факторы формирования рыночной политики на цены и другие рыночные характеристики. Этот метод используют в большинстве своем для целей в отношении долгосрочных, перспективных прогнозирований цен, валютного курса, процентной ставки и т.д.

Технический способ анализа – это метод анализа и прогнозирования рыночных отношений, прежде всего их ценовой политики, который основан на использовании математических и графических методов исследования, которые безотносительно применяются по отношению к экономическим факторам, которые определяют динамику рыночных показателей. Этот метод чаще всего используют для удовлетворения практических потребностей непосредственных торговцев на рынке, да и прежде всего для ближайших прогнозов цен рыночной политики и т.д.

Основанием для любой модели в процессе формирования портфеля для инвестиций является идея его диверсификации.

Диверсификация – это процесс распределения инвестиций между различными активами или иначе говоря вложение средств инвестора сразу в несколько видов ценных бумаг. Если диверсификация портфеля проведена правильным образом, она способна усреднить различия между доходностями ценных бумаг разных компаний, а также позволить получать стабильный доход вне зависимости (или почти вне зависимости) от перемен ситуации на рынке ценных бумаг.

Существует достаточно много способов диверсификации инвестиций, и проблема выбора стоит только в наличии и доступности для определенного инвестора необходимых ему активов и рыночных инструментов. Ниже приведен перечень некоторых из них:

Один их американских экономистов по имени Г. Марковитц в начале 1950-х годов первый догадался до разработки научной модели, которая описывала процесс формирования диверсифицированного портфеля списка ценных бумаг основываясь на совершенно новом подходе к понятию рыночного риска. Ниже приведены несколько основных выводов, которые несут следующий смысл:

Мы коротко рассмотрели портфель ценных бумаг: виды, сущность и задачи, портфель дохода и риска, управление, методы портфельного анализа, основные выводы модели Г. Марковитца. Оставляйте свои комментарии или дополнения к материалу

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов (частных и институциональных) принято выделять три типа целей инвестирования и связанного с ними отношения к риску.

1. Инвестор стремится защитить свои средства от инфляции; для достижения цели он предпочитает вложения с невысокой доходностью, но и с низким риском. Этот тип инвестора называют консервативным. К такому типу относится подавляющее число частных инвесторов.

2. Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги. Такой тип инвестора называют умеренно-агрессивным.

3. Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип инвестора принято называть агрессивным.

При составлении портфеля инвестор должен учитывать следующие факторы: степень риска-доходности, срок вложения, тип ценной бумаги. В зависимости от инвестиционной цели инвестор формирует портфель определенного типа. Сейчас принято выделять следующие типы портфелей.

Портфели роста.Целью такого типа портфеля является рост капитала преимущественно не за счет получения дивидендов и процентов, а за счет роста курса ценных бумаг. По-другому такой портфель называют курсовым портфелем. Основные вложения делаются преимущественно в акции. В зависимости от соотношения ожидаемого роста капитала и риска можно выделить среди портфелей роста еще и виды портфелей: агрессивного, консервативного и среднего роста. Портфели агрессивного роста ориентируются на максимальный прирост капитала. Этот портфель составляется из акций молодых быстрорастущих компаний. Он связан с большим риском, но при благоприятном развитии предприятий-эмитентов может принести высокий доход. Портфель консервативного роста содержит в основном акции крупных, хорошо известных и стабильных компаний. Риск такого портфеля невелик. Портфель среднего роста имеет одновременно инвестиционные свойства агрессивного и консервативного портфелей. В его состав входят акции как надежных предприятий, так и растущих молодых предприятий. Такой портфель обладает достаточно высокой доходностью и средней степенью риска, при этом доходность портфеля обеспечивается агрессивными акциями, а умеренная степень риска - оборонительными.

Портфелидохода. Целью этого типа портфелей является получение дохода за счет дивидендов и процентов. Этот тип портфеля обеспечивает заранее спланированный уровень дохода при почти нулевом риске. Объектами инвестирования данного типа портфелей выступают высоконадежные ценные бумаги. По-другому портфель называют дивидендным. В зависимости от входящих в него фондовых инструментов можно выделить виды портфелей: конвертируемые, денежного рынка, облигаций.

Конвертируемые портфели состоят из конвертируемых привилегированных акций и облигаций. Такой портфель может принести дополнительный доход за счет обмена ценных бумаг, составляющих портфель, на обыкновенные акции, если этому благоприятствует рыночная конъюнктура. В противном случае портфель обеспечивает доход при минимальном риске.

Портфели денежного рынка имеют целью полное сохранение капитала. В их состав включаются денежная наличность и быстрореализуемые активы. Если курс национальной валюты имеет тенденцию к снижению, то она может быть конвертирована в иностранную валюту. Таким образом, вложенный капитал растет при нулевом риске.

Портфели облигаций формируются за счет облигаций и приносят средний доход при почти нулевом риске.

Для портфелей роста свойственно быстрое изменение их структуры в зависимости от изменения курсов входящих в портфель ценных бумаг. Портфели дохода имеют почти постоянные состав и структуру.

Перечисленные типы и виды портфелей представляют спектр возможных портфелей, но на практике инвесторы часто формируют портфели смешанного типа, например портфели роста и дохода.

В связи со спецификой развития российского рынка ценных бумаг, выражающейся в том, что наиболее доходными и наименее рискованными являются государственные ценные бумаги, принято выделять портфели государственных ценных бумаг, например "портфель ГКО". Очевидно, что эти виды портфелей относятся к портфелю облигаций. Могут быть сформированы корпоративные портфели из ценных бумаг эмитентов в конкретных отраслях промышленности, например транспортные, включающие акции предприятий, осуществляющих авиа-, железнодорожные, морские перевозки.

Все вложения конкретного крупного инвестора теоретически представляются в виде одного фондового портфеля, характеризующегося определенным доходом и уровнем риска. Однако на практике управление таким огромным портфелем затруднено, поэтому каждый инвестор может разделить свои инвестиции на несколько портфелей различного типа, каждый из которых будет отличаться своими доходностью и уровнем риска, каждый из них будет подвергаться ревизии и мониторингу в соответствии с выбранным типом портфеля. Разбивка инвестиций на несколько портфелей производится по принципу включения в портфель относительно однородных ценных бумаг. Такими портфелями легче управлять, для отдельных типов портфелей могут быть применены математические методы, позволяющие осуществлять не только мониторинг, но и оптимизацию портфеля.

В зависимости от времени "жизни" портфеля можно выделить срочные и бессрочные портфели. Инвестор, формирующий срочный портфель, стремится не просто получить доход, а получить доход в рамках заранее установленного временного периода. В случае формирования бессрочного портфеля временные ограничения не устанавливаются. Введение параметра срочности заставляет инвестора выбирать вполне определенный вид ценных бумаг.

По возможности изменять первоначальный общий объем портфеля выделяются пополняемые, отзываемые и постоянные портфели. Пополняемый портфель позволяет увеличивать денежное выражение портфеля относительно первоначального за счет внешних источников, а не за счет доходов от первоначально вложенных денежных средств. Для отзываемого портфеля допускается возможность изымать часть денежных средств, первоначально вложенных в портфель. В постоянном портфеле первоначально вложенный объем денежных средств сохраняется на протяжении всего периода существования портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную в соответствии с определённой инвестиционной политикой и выбранной управленческой стратегией совокупность вложений в различные инвестиционные объекты.

Процесс формирования эффективного портфеля инвестиций, отвечающего возложенным на него ожиданиям, состоит из шести основных этапов.

Главными параметрами при формировании и управлении инвестиционным портфелем, являются его ожидаемая доходность и риск. В связи с отсутствием возможности точного определения бедующей динамики вышеуказанных параметров, данные величины оцениваются, в первую очередь, на основе статистической информации за предыдущие периоды времени.

Ожидаемая доходность портфеля рассчитывается на основе ожидаемой доходности содержащихся в нём активов двумя способами.

Первый состоит в том, чтобы на основе прошлых статистических данных доходности актива рассчитать её среднеарифметическое значение по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности для 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученных значений следует, что наиболее привлекательной ценной бумагой являются обыкновенные акции ОАО НК «Лукойл», с ожидаемой доходностью в расчёте на месяц в 0,42%.

Второй заключается в учёте возможного будущего вероятностного распределения доходности актива. Ожидаемая доходность актива определяется как среднеарифметическая взвешенная, где весами являются вероятности каждого события, которые в сумме должны составлять 100% и рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности несуществующей ценной бумаги.

Из полученного значения следует, сто ожидаемая доходность ОА ОАО «АлмаЗ», равна 0%.

Ожидаемая доходность инвестиционного портфеля при невозможности заимствования средств или осуществления коротких продаж.

Формируемый инвестиционный портфель состоит из нескольких ценных бумаг, каждая из которых обладает своей ожидаемой доходностью, среднеарифметическая ожидаемая доходность которых, является ожидаемой доходностью инвестиционного портфеля и рассчитывается по следующей формуле:

Удельный вес n-ой бумаги в портфеле рассчитывается, как отношение её стоимости к стоимости всего портфеля по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученного в ходе расчётов значения следует, что ожидаемая доходность состоящего из вышеуказанных 4 ценных бумаг инвестиционного портфеля, равна 0,23%.

Ожидаемая доходность инвестиционного портфеля при возможности заимствования средств.

Формирование инвестиционного портфеля может осуществляться не только на собственные средства, но и на заёмные, в результате чего, возникает эффект финансового рычага и увеличивается ожидаемая доходность портфеля. В этом случае, денежные средства занимаются под более низкую процентную ставку и размещаются в потенциально более доходный актив, образуя портфель, состоящий фактически из двух активов, приобретаемой ценной бумаги и заимствованных средств. Ожидаемая доходность портфеля рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года. В качестве заёмных средств будем использовать краткосрочный кредит (сроком на 1 месяц) с простой процентной ставкой заимствований, равной 12 процентам годовым.

Из полученных в ходе расчётов значений следует, что ожидаемая доходность инвестиционного портфеля составила 1,74 процента. За счёт привлечения заёмных финансовых ресурсов, доходность портфеля была увеличена на 0,8 процента, что говорит об эффективности использования заёмных средств, в формировании инвестиционного портфеля.

Ожидаемая доходность инвестиционного портфеля при использовании только заёмных средств.

Формирование инвестиционного портфеля может осуществляться исключительно за счёт заёмных средств, что имеет только теоретическое значение, поскольку получение кредита связано с определённым обеспечением полученных средств. Поэтому ожидаемый результат необходимо оценивать относительно тех средств, которые в этом случае блокируются.

Ожидаемая доходность портфеля с использованием только заёмных средств рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 3 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка. Расчёт будет вестись на основании их ежемесячных доходностей за последние три года, а доля заёмных средств в инвестиционном портфеле, будет составлять 100 процентов.

Из полученных в ходе расчётов значений следует, что путём выбора инвестиционных объектов с наибольшими ожидаемыми доходностями возможно формирование инвестиционного портфеля за счёт только заёмных средств, а также рассчитывать на получение дохода от подобной операции. Так, ожидаемая доходность используемого в данном примере инвестиционного портфеля, составила 1,6 процента.

Ожидаемая доходность инвестиционного портфеля при возможности коротких продаж.

Формирование инвестиционного портфеля может осуществляться с использованием короткой продажи занятого у брокера актива без процентов и резервирования средств, по обеспечение другими активами, находящимися в инвестиционном портфеле. Ожидаемая доходность портфеля в данном случае, будет рассчитываться по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка. Расчёт будет вестись на основании их ежемесячных доходностей за последние три года, а доля занятых у брокера ценных бумаг будет равна 30% стоимости портфеля. Также, в данном примере, брокер не взимает процентов за предоставленные ценные бумаги и не резервирует часть средств, в качестве их обеспечения.

Из полученных в ходе расчёта значений следует, что использование занятых у брокера и предназначенных для продажи ценных бумаг, позволило увеличить ожидаемую доходность инвестиционного портфеля до 5,63 процентов. На практике, допускается продажа заёмных ценных бумаг в том случае, если их ожидаемая доходность не превышает доходности приобретаемых ценных бумаг. В противном случае, велик риск получения убытков от данной операции.

Риск инвестиционного портфеля

Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение (волатильность) и дисперсия его доходности, которые говорят о степени возможного разброса фактической доходности вокруг его средней доходности. Данные показатели можно определить на основе прошлых статистических данных доходности актива.

Дисперсия является показателем рассеяния фактических значений доходности акции вокруг её средней доходности и рассчитывается по следующей формуле:

Однако, размерность дисперсии представляет собой квадрат доходности ценной бумаги. Если в формуле учитывается доходность в процентах, а размерность дисперсии, это процент в квадрате, поэтому показателем такой размерности не всегда удобно пользоваться. Поэтому из дисперсии извлекают корень и получают стандартное отклонение последующей формуле:

В отличие от ожидаемой доходности инвестиционного портфеля его риск не является средневзвешенной величиной стандартных отклонений доходностей содержащихся в нем ценных бумаг. Данное несоответствие связанно с различной реакцией ценных бумаг на изменение рыночной конъюктуры, в результате чего, стандартные отклонения доходности различных ценных бумаг в ряде случаев будут погашать друг друга, что приведёт к снижению риска инвестиционного портфеля. В связи с этим, при подборе ценных бумаг в портфель инвестиций принято определять степень их взаимосвязи на основании значений ковариации и коэффициента корреляции.

Ковариация показывает зависимость между двумя ценными бумагами и может быть:

Из полученных значений можно сделать следующие выводы: во всех рассматриваемых временных окнах наблюдается положительная ковариация, свидетельствующая об однонаправленном движении рассматриваемых ценных бумаг.

Коэффициент корреляции отражает степень зависимости двух ценных бумаг. В отличие от ковариации, данный показатель не зависит от единиц измерения доходностей ценных бумаг и не характеризует рассеяние доходностей вокруг средних значений. В результате чего ковариация не позволяет получить наглядное отражение степени взаимосвязи между инструментами.

Данный коэффициент имеет значения в диапазоне от -1 до +1 и рассчитывается по следующей формуле:

В качестве примера, осуществим расчёт данного коэффициента на аналогичных условиях с теми, что использовались при определении ковариации.

Из полученных в ходе расчёта значений следует, что в 91% случаев корреляция является положительной, следовательно, динамика доходностей ценных бумаг является зависимой. В случае снижения котировок одной ценной бумаги, вторая будет следовать за ней.

После определения взаимосвязи меду ценными бумагами путём расчёта ковариации и коэффициента корреляции можно приступить к подбору инвестиционных объектов и определению совокупного риска портфеля, рассчитываемого несколькими способами, ключевые из которых будут далее рассмотрены.

Риск портфеля состоящего из двух активов определяется на основании их ковариации, удельных весов и стандартных отклонений по следующей формуле:

В качестве примера определения риска инвестиционного портфеля состоящего из 2 ценных бумаг, осуществим расчёт риска портфеля состоящего из ОА ОАО «Газпром» и ОА ОАО «Лукойл». Расчёт ожидаемого риска будет проводиться на их ежемесячных доходностях за последние восемь лет.

Из полученных значений можно сделать следующие выводы. Первый, наименьший риск инвестиционного портфеля показывают декабрьские вложения (порядка 3 процентов), майские наибольший (10,5 процентов). Второй, наибольшее влияние на риск портфеля оказывает волатильность содержащихся в нём инструментов.

Другой способ расчёта риска портфеля из двух ценных бумаг, применяется в том случае, если корреляция их доходностей равна или близка к значению +1. Таким образом, риск инвестиционного портфеля представляет собой средневзвешенный риск входящих в него ценных бумаг и рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемого риска на основании доходностей обыкновенных акций ОАО «Банк ВТБ» и ОАО «Сбербанк России», являющихся представителями одного сектора с наибольшей корреляцией доходностей (0,835).

Из полученных значений следует, что в данном случае диверсификация портфеля не привела к сокращению совокупного риска инвестиционного портфеля, а только усреднила его. Следственно, при изменении рыночной конъюктуры доходности ценных бумаг будут изменяться в прямой зависимости в одном и том же направлении.

Третий способ расчёта риска портфеля из двух ценных бумаг применяется в том случае, если значение корреляции их доходностей равно -1 или незначительно больше.

В данном случае, формула расчёта риска портфеля из двух активов с корреляцией + 1 трансформируется в формулу разницы и выглядит следующим образом:

На практике, к тому же на российском фондовом рынке найти инструменты с близкой к -1 отрицательной корреляцией тяжело, а в составе «голубых фишек» таких инструментов вовсе нет, чего нельзя сказать про валютный рынок. Примером подобной отрицательной корреляции может служить валюта США и Японии. За десятилетний период, корреляция между этими валютами составила -0,85.

Объединив в определённой пропорции данные валюты в инвестиционном портфеле, можно добиться безрисковых вложений, также не приносящих инвестиционного дохода и направленных на сохранение капитала и его защиту от валютных рисков.

Наиболее эффективным способом формирования хорошо диверсифицированного инвестиционного портфеля, является распределение капитала между ценными бумагами, значение корреляции между которыми наиболее близко к нейтральному значению.

Риск портфеля из двух активов с отсутствием корреляции между ними, определяется по следующей формуле:

В качестве примера использования данного метода, осуществим расчёт риска инвестиционного портфеля, состоящего из 2 ценных бумаг с наиболее близким к 0 значением корреляции их доходностей. Наиболее подходящими для поставленной задачи, являются обыкновенные акции ОАО «Ростелеком» и ОАО «Северсталь». Совокупная корреляция между их ежемесячными доходностями за последние восемь лет, равна 0,15.

Из полученных в ходе расчётов значений, можно сделать следующий вывод, риск сформированного нами инвестиционного портфеля находится в диапазоне от 5,3% до 14,9%, в зависимости от месяца его ориентировочного формирования. Однако сказать, как на практике поведёт себя одна бумага, по отношению к другой не представляется возможным.

Риск инвестиционного портфеля из нескольких ценных бумаг.

В заключение отражения способов определения риска портфеля, осуществим расчёт риска для инвестиционного портфеля из нескольких ценных бумаг. Осуществлять оценку данного показателя будем на основе ежемесячных доходностей ценных бумаг трёх крупнейших эмитентов. А именно, обыкновенных акций ОАО «Банк ВТБ», ОАО НК «Лукойл» и ОАО «Сбербанк России».

Следует заметить, что приведённые способы оценки таких основополагающих характеристик любого инвестиционного портфеля, как его риск и ожидаемая доходность, являются основополагающими, а не общепринятыми и наиболее эффективными. Как правило, в любой крупной компании, осуществляющей инвестиционную деятельность на рынке ценных бумаг, для оценки этих неотъемлемых качеств портфеля используются собственные методики, характеризующиеся наибольшей точностью оценки.

--------База для осуществления расчётов в следующем посте (не вместилась)---------

Опираясь на полученные в ходе расчётов значения данных показателей, перед управляющим стоит задача подбора инвестиционных объектов с целью формирования эффективного и целесообразного портфеля. Главной ориентацией которого, является наибольшая ожидаемая доходность при наименьшем или допустимом уровне риска.

Исходя из преследуемых управляющим целей и его отношения к риску, принято классифицировать инвестиционные портфели следующим образом:

Управление инвестиционным портфелем представляет собой совокупность методов и технологических возможностей, применяемых к различным ценным бумагам, и направленных на сохранение первоначальных стоимости инвестиционных вложений, достижение максимального уровня дохода при наименьшем уровне риска и обеспечение общей инвестиционной направленности портфеля.

Управление портфелем инвестиций может быть представлено в качестве активной или пассивной моделей, применяемых исходя из определённой инвестиционной направленности портфеля.

Активная модель управления инвестиционным портфелем предполагает постоянную систематическую работу инвестиционных менеджеров, направленную на повышение эффективности инвестиционной деятельности, путём подбора ценных бумаг с наибольшими ожидаемыми доходностями при допустимом уровне риска. Точное выявление и своевременная покупка недооценённых рынком ценных бумаг, позволяют получить гораздо более высокие результаты, по сравнению с пассивной моделью.

Пассивная модель управления инвестиционным портфелем заключается в формировании хорошо диверсифицированного рыночного портфеля, с заранее фиксированным уровнем риска, рассчитанным на длительный период времени. Данная модель управления является наиболее привлекательной на развитых фондовых рынках с относительно стабильной конъюнктурой в условиях умеренного экономического роста.

Наиболее распространёнными стратегиями управления портфелем ценных бумаг пассивной модели являются:

1) Стратегия копирования индекса – заключается в формировании портфеля, состав, структура и характеристики которого максимально схожи с составом, структурой и характеристиками выбранного фондового индекса. Основной задачей данной стратегии является минимизация стандартного отклонения разности между доходностями сформированного портфеля и копируемого индекса.

Использование стратегии копирования фондового индекса сопряжённо с высокими транзакционными издержками, возникающими в процессе формирования портфеля и связанными с приобретением большого количества содержащихся в выбранном индексе ценных бумаг. Управляющие, с целью минимизации вышеуказанных издержек прибегают к частичному копированию индекса, путём вложений в ценные бумаги, динамика которых наиболее схожа с динамикой фондового индекса.

2) Стратегия скольжения по кривой доходности – представляет собой краткосрочные вложения в долгосрочные долговые ценные бумаги (облигации), характеризующиеся наибольшей годовой доходностью по сравнению с их краткосрочными аналогами. Данная стратегия применяется управляющими с ограниченными инвестиционными горизонтами, предполагающими сохранение восходящей формы кривой доходности в будущем.

3)Стратегия иммунизации инвестиционного портфеля – заключается в выборе долговых ценных бумаг (облигаций) с таким инвестиционным горизонтом, в течение которого на финансовом рынке прогнозируется стабильная процентная ставка, не приводящая к изменению стоимости подобранных ценных бумаг. Так же, в процессе управления сформированным портфелем происходит реинвестирование купонных доходов, позволяющее застраховать портфель от изменения стоимости содержащихся в нём облигаций, вызванного незначительным изменением процентной ставки.

Традиционные механические схемы управления портфелем ценных бумаг имеют следующие основные разновидности:

1) Схема дополнительной фиксированной суммы – характеризуется фиксированной суммой вложений в ценные бумаги через фиксированные временные интервалы. Цикличность колебаний курсов ценных бумаг позволяет получать прибыль за счёт прироста их курсовой стоимости. Реализуется путём приобретения наибольшего количества ценных бумаг при значительном понижении их котировок, и наименьшего количества при повышении соответственно.

Данная схема управления является крайне пассивной и наиболее рискованной в периоды экономической нестабильности, подразумевая усреднение позиций в ценных бумагах с отрицательной доходностью, что приводит к потере значительной стоимости портфеля при наступлении экономического кризиса.

2) Схема фиксированной спекулятивной суммы – подразумевает разделение портфеля ценных бумаг на консервативную и спекулятивную части. Величина спекулятивной части формируется из высокорискованных ценных бумаг и поддерживается на изначально установленном уровне.

3) Схема фиксированной пропорции – так же, как и схема фиксированной спекулятивной суммы подразумевает разделение портфеля на две части, первая из которых должна находиться в заданной пропорции по отношению ко второй.

4) Схема плавающих пропорций – заключается в формировании портфеля ценных бумаг с рядом установленных взаимосвязанных соотношений между спекулятивной и консервативной частью.

Материал из главы моей дипломной работы, пользуйтесь на здоровье.

Продолжение следует, удачной торговли!

PS- Гусев КОНЬ!=)

Оценка риска инвестиционного портфеля с точки зрения собственного риска приводит к мысли о важности диверсификации. Чем больше активов в портфеле, тем меньше доля каждого из них. Так как собственный риск не является рыночным, то его реализация является лишь частным случаем и не наступает по широкому фронту. Иными словами, если бумаг в инвестиционном портфеле мало, и какая-то из них начинает экстремально отклоняться от своего вектора доходности, ее удельный вклад в портфель получится большим. Если бумаг много, даже при падении одной из них на 20%, при доле 5%, портфель просядет всего на 1%, что легко сможет компенсироваться ростом остальных активов.

Таким образом, благодаря высокой диверсификации риск инвестиционного портфеля снижается, что сглаживает общую доходность и делает ее более плавной, поскольку бумаги начинают компенсировать колебания друг друга. Также высокая диверсификация способствует повышению управляемости портфелем. Вы с легкостью можете заменить актив, не оправдавший ожиданий инвестора, на более перспективный, складывая доходность портфеля из элементов общей рыночной мозаики.

Получается, что рыночный риск сокращается путем включения в портфель бумаг, показывающих высокую сопротивляемость рыночным снижениям, а собственный риск снижается диверсификацией.

Инвесторы все сталкиваются с выбором между риском и вернуться. Инвесторы получают вознаграждение за риск, но этот риск нужно управлять. Для любого портфеля сначала должен быть установлен соответствующий уровень риска. определяется. Затем необходимо рассчитать портфельный риск, чтобы убедиться, что он находится в пределах этого уровня риска.

Источник изображения: Wokandapix - Pixabay.com / Лицензия: CC0 Public Domain

Источник изображения: Wokandapix - Pixabay.com / Лицензия: CC0 Public Domain Знание и управление инвестиционным портфелем риск - важнейший фактор прироста и сохранения капитала.В этом В этой публикации мы обсудим способы расчета и управления портфельным риском.

Риск портфеля отражает общий риск портфеля инвестиций. Это совокупный риск каждой отдельной инвестиции в портфеле. Различные компоненты портфеля и их веса влияют на степень подверженности портфеля различным рискам.

Основными рисками, с которыми может столкнуться портфель, являются рыночный и другие системные риски.Этими рисками необходимо управлять, чтобы портфель соответствовал своим целям. Вы можете управлять этим риском только в том случае, если сначала сможете его количественно оценить.

Источник изображения: OPOLJA / Shutterstock.com

Источник изображения: OPOLJA / Shutterstock.com На рынке США худший год для облигаций был 1969 год, когда доходность по облигациям составила -5%. Фондовый рынок США, согласно индексу DJIA, упала более чем на 30% в пяти случаях, худший из них - 51% в 1931 году. тогда рынки должны были испытать аналогичные обвалы в том же году;

Оба портфеля в конечном итоге восстановятся, но для первого портфеля это займет гораздо больше времени. Портфолио должно быть построен с учетом этого.

Перед тем, как составлять портфель, вам необходимо определить, сколько вы можете позволить себе потерять, как в финансовом, так и в психологическом плане. Это ваша терпимость к риску. Потеря слишком большой суммы денег в конце карьеры может означать, что ваш портфель никогда не восстановится. Потеря большего количества денег, чем вам удобно, может привести к стрессу и принятию нерациональных решений.Вы никогда не должны оказаться в ситуации, когда вы можете потерять достаточно капитала, чтобы заставить вас принимать иррациональные решения.

Источник изображения: rawpixel - Pixabay.com / Лицензия: CC0 Public Domain

Источник изображения: rawpixel - Pixabay.com / Лицензия: CC0 Public Domain Чтобы правильно определить вашу устойчивость к риску, вам следует поговорить с финансовым консультантом. Вы также можете использовать один из инструментов, которые управляющие активами часто включают на свои веб-сайты. Однако вы можете получить представление о своей толерантности к риску, учитывая стоимость вашего портфеля, временной горизонт, ежемесячный доход, ежемесячные расходы и надежность вашего дохода.Вы также должны учитывать свой темперамент и то, насколько вы психологически готовы потерять.

Допуск к риску может быть высоким, умеренным или низким. Если вам не менее 20 лет пенсионного возраста, вы имеете надежный источник дохода и немного сбережений, ваша терпимость к риску будет высокой. В случае краха рынка у вас будет время, чтобы рынок восстановился, и вам не нужно будет брать деньги из своего портфеля. С другой стороны, если вы приближаетесь к пенсионному возрасту или можете потерять источник дохода, ваша терпимость к риску будет низкой.Потеря денег в вашем портфеле при выходе на пенсию или во время нее приведет к привлечению капитала из обесцененного портфеля.

Толерантность к риску тесно связана с риском аппетит и способность к риску. Ваша толерантность к риску будет постепенно меняться время. В любой момент времени это будет определять вашу способность к риску. Рисковая способность может также следует рассматривать как величину риска, который необходимо принять для достижения инвестиционные цели. Риск-аппетит учитывает как толерантность, так и способность, а инвестиционный ландшафт в любой момент времени.

Источник изображения: Gearstd / Shutterstock.com

Источник изображения: Gearstd / Shutterstock.com Существует множество типов инвестиционных рисков, как на уровне портфеля, так и на уровне индивидуальной безопасности. Во-первых, ниже приведены примеры рисков, характерных для отдельных ценных бумаг. Этими рисками легко управлять за счет диверсификации:

Риски более широкого портфеля могут повлиять на все портфолио.Управление этими рисками требует более творческой диверсификации и другие стратегии. Ниже приведены основные риски на уровне портфеля.

Самый большой риск, с которым сталкивается любой портфель, - это рыночный риск . Это также известно как систематический риск. Большинство активов до некоторой степени коррелируют. В результате обвал фондового рынка приведет к падению большинства акций. Фактически, большинство финансовых активов потеряют стоимость во время медвежьего рынка.

На другом конце спектра рисков находится риск инфляции .Это риск того, что покупательная способность портфеля не поспевает за инфляцией. Таким образом, причина, по которой портфель должен включать «рискованные активы», , и риск , требует управления. В долгосрочной перспективе владение рискованными активами позволяет опередить инфляцию.

Источник изображения: EM Karuna / Shutterstock.com

Источник изображения: EM Karuna / Shutterstock.com Риск реинвестирования может повлиять на всю облигационную часть портфеля. Если облигации покупается при высокой доходности, держатель получает такую высокую доходность, даже если процентные ставки падают.Однако если доходность к моменту погашения облигации низкая, основная сумма не может быть реинвестирована с высокой доходностью.

Риск концентрации касается соотношения активов в портфеле. Слишком большая подверженность конкретным секторам, активам, регионам может создать системные риски для этой части портфеля. Скрытый риск может возникнуть, когда активы не кажутся коррелированными, но подвержены влиянию одних и тех же экономических сил. Например, китайские акции, сырьевые товары и валюты развивающихся стран пострадают от спада в китайской экономике.

Риск процентной ставки и валютный риск влияют на любой портфель. Все активы в портфель должен быть проанализирован, чтобы определить их подверженность процентным ставкам и валюты.

Источник изображения: Olivier Le Moal / Shutterstock.com

Источник изображения: Olivier Le Moal / Shutterstock.com Существует множество подходов к измерению риска портфеля. У всех есть свои достоинства и недостатки. Полного метода доказательства не существует, поэтому обычно комбинируют несколько методов.Волатильность - наиболее распространенный показатель риска, хотя есть риски, которые волатильность не учитывает. Стандартное отклонение - это типичный способ измерения волатильности. Это касается отдельных ценных бумаг и портфелей.

Доходность портфеля можно рассчитать простым усреднением взвешенной доходности. Расчет стандартного отклонения портфеля немного сложнее. Историческое стандартное отклонение портфеля можно рассчитать как квадратный корень из дисперсии доходности.Но когда вы хотите рассчитать ожидаемую волатильность, вы должны включить ковариацию или корреляцию каждого актива.

Расчет корреляции и ковариации для каждой акции может оказаться очень сложным. Ковариация должна быть рассчитана между каждой ценной бумагой и остальной частью портфеля. Затем взвешенное стандартное отклонение для каждой ценной бумаги умножается на ковариацию. Обычно это приводит к тому, что волатильность портфеля ниже, чем у большинства его компонентов.

Источник изображения: Sittipong Phokawattana / Shutterstock.com

Источник изображения: Sittipong Phokawattana / Shutterstock.com Коэффициент Шарпа нормализует доходность для заданного уровня риска. Это позволяет сравнить инвестиции и определить прибыль за каждый доллар принятого риска. Соотношение Сортино аналогично, но учитывает только обратную волатильность. Эти соотношения можно использовать для исполнение модельных портфелей, реальных портфелей и отдельных ценных бумаг. Однако они смотрят назад и не могут предсказать будущие риски и доходность.

Beta дает указание на рискованность отдельной ценной бумаги по отношению к рынок.В целом рынок имеет бета-коэффициент 1. Акции с бета-коэффициентом 1 будут ожидается, что он будет двигаться вверх и вниз на ту же величину, что и рынок. Акция с бета-версией от 0,5 можно ожидать роста или падения только наполовину от рыночного. А ожидается, что акции с бета 2 будут расти и падать в два раза больше, чем рынок.

Бета-версия портфеля рассчитывается как средневзвешенное значение бета-версии каждого компонента. Портфель с высокой бета-версией означает, что вы рискуете больше, чем думаете.Если у вашего портфеля бета 1,5, а рынок упадет на 10%, ожидается, что ваш портфель упадет на 15%.

Подверженная риску стоимость (VaR) используется для расчета максимального убытка, который портфель может потерять в заданный период. Результат рассчитывается для определенного уровня достоверности, обычно 95 или 99%. Существует два метода расчета VaR - с использованием нормального распределения или моделирования. VaR широко используется банками и регулирующими органами для количественной оценки риска. Тем не менее, он также подвергался широкой критике и уже не очень часто используется портфельными менеджерами.

Источник изображения: Lightspring / Shutterstock.com

Источник изображения: Lightspring / Shutterstock.com Есть несколько способов ограничить риск портфеля. В большинстве случаев используется несколько подходов. Фондовый рынок исторически приносил самую высокую доходность, но также испытывал наибольшую волатильность. По этой причине диверсификация инвестиций по нескольким классам активов является первым шагом в управлении рисками портфеля. Существенный процент большинства портфелей следует вкладывать в акции, но это необходимо уравновешивать с другими типами активов.

Базовый диверсифицированный портфель будет включать акции, облигации и денежные средства. Акции обеспечивают максимальную долгосрочную доходность, облигации обеспечивают предсказуемый доход, а наличные деньги обеспечивают немедленную ликвидность. Хотя это было бы значительным улучшением по сравнению с одним портфелем активов, риск можно дополнительно диверсифицировать с помощью других классов активов. Тогда цель состоит в том, чтобы найти активы, которые имеют очень низкую корреляцию с акциями и облигациями.

Источник изображения: Nerthuz / Shutterstock.com

Источник изображения: Nerthuz / Shutterstock.com Это приводит нас к альтернативным ресурсам .Это активы, которые обеспечивают долгосрочный рост капитала, но относительно низкую корреляцию с акциями. Реальные активы, такие как товаров и недвижимости , более устойчивы к инфляции, чем другие активы. Их внутренняя стоимость зависит от физического предложения и спроса, а не от сложной динамики, которая движет финансовыми активами.

Частный капитал и венчурный капитал фондов имеют разную степень риска. Эти виды инвестиций неликвидны, и их стоимость рассчитывается только ежемесячно или даже ежеквартально.Обычно это считается недостатком. Однако в контексте управления волатильностью портфеля это может быть преимуществом. Стоимость этих средств не падает во время рыночных корректировок, которые приводят к волатильности по другим классам активов.

Хедж-фонды - единственный класс активов, специально созданный для получения некоррелированной прибыли. Хедж-фонды используют широкий спектр стратегий для получения прибыли, не зависящей от показателей рынка. Они также используют короткие продажи, кредитное плечо и деривативы для захвата альфы.

Data Intelligence Fund под управлением Catana Capital

Data Intelligence Fund под управлением Catana Capital Некоторые хедж-фонды используют нетрадиционные методы, чтобы найти возможности, которые другие типы фондов не могут использовать. В качестве примера можно привести Data Intelligence Fund Catana Capital, который объединяет большие данные, искусственный интеллект и настроения рынка, чтобы находить упущенные возможности в режиме реального времени.

Во многих случаях хедж-фонды - единственные типы инвестиционных фондов, которые могут защитить капитал во время крупных медвежьих рынков. Единственный способ защитить фонд от события «черный лебедь» - использовать фонды с обратной или нейтральной зависимостью от фондовых рынков.Диверсификация обычно рассматривается в контексте классов активов. Однако диверсификация также может осуществляться по стилю инвестирования и по срокам.

Традиционно большинство портфелей составляли портфели акций и паевые инвестиционные фонды. Однако популярность инвестирования в ETF привела к тому, что инвесторам стал доступен гораздо более широкий спектр недорогих фондов. Комиссии также снизились, что сделало диверсификацию по времени более доступной. Растущее признание количественного и факторного инвестирования означает, что портфели можно диверсифицировать по множеству факторов и стилей.

Источник изображения: REDPIXEL.PL / Shutterstock.com

Источник изображения: REDPIXEL.PL / Shutterstock.com Современная теория портфеля - это один из процессов, который можно использовать для построения портфеля, который максимизирует ожидаемую доходность при заданном уровне риска. Это делается с помощью оптимизации среднего отклонения. Цель состоит в том, чтобы объединить акции таким образом, чтобы максимально снизить волатильность портфеля. Для максимизации ожидаемой доходности портфеля при заданном уровне риска проводится серия симуляций. Этот подход очень хорошо работает с портфелями акций.Затем на уровне распределения активов используются другие методы.

Метод паритета рисков аналогичен но делается на уровне класса активов. Классы активов взвешиваются так, чтобы их вклад в общий риск портфеля равен. Если, например, акции в четыре раза более волатильным, чем облигации, вес облигации будет в четыре раза больше взвешивание собственного капитала. Паритет риска больше связан с сохранением капитала, чем с с заработком альфа.

Понимание и управление рисками портфеля пожалуй, самая важная роль в управлении портфелем.Актив решения о распределении будут иметь наибольшее влияние на риск портфеля лицо. Быть способным количественная оценка риска портфеля позволяет инвесторам оптимизировать потенциал возвращается. Чем больше рисков можно количественно оценить и управлять ими, тем больше капитала можно будет получить. распределяется на более рискованные активы, приносящие наибольшую прибыль.

. a) Коэффициент вариации

b) Стандартное отклонение ценных бумаг

c) Вариация ценных бумаг

d) Ни одна из вышеперечисленных

Посмотреть ответ / Скрыть ответ

ОТВЕТ: a) Коэффициент вариации

a) Ценные бумаги полностью положительно коррелированы

b) Если корреляция находится в диапазоне от нуля до единицы

c) Ценные бумаги полностью отрицательно коррелированы

d) Ни один из вышеперечисленных.

Посмотреть ответ / Скрыть ответ

ОТВЕТ: c) Ценные бумаги полностью отрицательно коррелированы

a) Портфели с отрицательной корреляцией ценных бумаг

b) Портфели с положительной корреляцией ценные бумаги

c) Неэффективные портфели

d) Эффективные портфели

Посмотреть ответ / Скрыть ответ

ОТВЕТ: d) Эффективные портфели

a) Максимальная доходность

b) Средняя доходность

c) Минимальная доходность

d) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

ОТВЕТ: a) Максимальная доходность

a) Линия распределения капитала рыночного портфеля

b) Линия распределения капитала безрискового актива

c) Оба a и b

d) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

a) Несистематический риск

b) Систематический риск

c) Оба a и b

d) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

ОТВЕТ: b) Систематический риск

a) Оптимальный портфель

b) Эффективный портфель

c) Субоптимальный портфель

d) Ни один из вышеперечисленных

Посмотреть ответ / Скрыть ответ

ОТВЕТ: а) Оптимальный портфель

a) 12,4%

b) 13,4%

c) 14,4%

d) 15,4%

Посмотреть ответ / Скрыть ответ

a) Верно

b) Неверно

Посмотреть ответ / Скрыть ответ

a) Верно

b) Неверно

Посмотреть ответ / Скрыть ответ

а) Верно

б) Неверно

Посмотреть ответ / Скрыть ответ

FIN 534 Неделя 4 Тест 3 (Str) Нажмите здесь, чтобы купить учебное пособие http: // www.tutorialoutlet.com/fin-534/fin-534-week-4-quiz-3- str / Для получения дополнительных руководств по курсу посетите сайт www.tutorialoutlet.com Какой из следующих

Дополнительная информацияПРОСПЕКТ 28 февраля 2015 г. Пожалуйста, внимательно прочтите важную информацию, которую он содержит, прежде чем инвестировать. DFA INVESTMENT DIMENSIONS GROUP INC. ПОРТФЕЛЬ ФИКСИРОВАННОЙ ДОХОДЫ DFA ОДИН ГОД Тикер: DFIHX DFA TWO-YEAR

Дополнительная информацияСвопы, привязанные к индексам акций Эквивалентны портфелям форвардных контрактов, предусматривающих обмен денежными потоками на основе двух разных ставок инвестирования: переменной ставки долга (например,г. 3-месячная ставка LIBOR) и

Дополнительная информацияГлава 3 Дорожная карта по ценным бумагам с фиксированным доходом Часть A Введение в финансы. Часть B Оценка активов с учетом ставок дисконтирования. С фиксированным доходом ценных бумаг. Акции. Реальные активы (капитальный бюджет). Часть C Определение

Дополнительная информацияВведение в производные финансовые инструменты Аарон Браск + 44 (0) 20 7773 5487 Только для внутреннего использования Обзор производных инструментов на акции Продукты Клиенты Клиентские стратегии Barclays Capital 2 Продукты с производными инструментами на акции Капитал

Дополнительная информация10 февраля 2012 г. Инвестиции в долговые фонды Долговые ценные бумаги (облигации) являются фундаментальной частью инвестиционного плана для большинства инвесторов.Существует много типов облигаций и различные подходы к долговому фонду

. Дополнительная информацияИнвестиции с фиксированным доходом Зачем инвестировать в фиксированный доход Ценные бумаги с фиксированным доходом (облигации) являются фундаментальной частью инвестиционного плана для большинства инвесторов. Есть много типов облигаций с различными подходами

Дополнительная информацияВАШЕ ФИНАНСОВОЕ БУДУЩЕЕ Декабрь 2014 г. В этом выпуске Отчет о собственном капитале помогает пенсионерам оставаться в курсе. Чистый капитал - это больше, чем просто ваш доход.Отчет о собственном капитале представляет собой сложную картину "в

Дополнительная информацияГЛАВА 17 Финансовый менеджмент Краткое содержание главы: ключевые концепции Роль финансового менеджера Финансовые менеджеры Компромисс между риском и доходностью Руководители, которые разрабатывают и внедряют финансовый план своей фирмы

Дополнительная информацияОбщее раскрытие информации о рисках Colmex Pro Ltd (далее именуемая Компания) является инвестиционной фирмой, деятельность которой регулируется Комиссией по ценным бумагам и биржам Кипра (номер лицензии 123/10).Данное уведомление предоставлено

Дополнительная информация1 Региональный банк Региональные банки специализируются на потребительских и коммерческих продуктах в пределах одного региона страны, например штата или группы штатов. Региональный банк меньше банка, в котором работает

. Дополнительная информацияРынки опционов: Введение Глава 20 Опционные контракты опцион колл = контракт, который дает держателю право купить актив по указанной цене, в определенную дату или до этой даты опцион на продажу = контракт

Дополнительная информацияонлайн-отчет консалтинговая группа Глоссарий инвестиционных терминов глоссарий терминов активно управляемые инвестиции Опирается на опыт управляющего портфелем для выбора инвестиционных холдингов в попытке

Дополнительная информацияВведение в кредитные дефолтные свопы (CDS) Рынок CDS CDS дает инвесторам возможность легко и эффективно сокращать кредитные продажи. Короткое замыкание позволяет открывать позиции при форвардном кредитном риске ik CDS разрешает

Дополнительная информацияГЛАВА 22: КОМПЛЕКТ ПРОБЛЕМ ФЬЮЧЕРНЫХ РЫНКОВ 1.На фьючерсы на цемент мало хеджирования или спекулятивного спроса, поскольку цены на цемент достаточно стабильны и предсказуемы. Торговая активность, необходимая для поддержки

Дополнительная информацияВЫПОЛНИТЬ УСПЕХ TM {на работе} VIX T H E C B O E V O L A T I L I T Y I N D E X 1 W H AT I S V I X & W H AT D O E S I T M E A S U R E? Т Е И Н Д У С Т Р И СТА Н Д А Р Д И Н В О Л А Т И Л И Т И ИЗМЕРЕНИЕ

Дополнительная информацияМАРТ 2014 ПРОФЕССИОНАЛЬНОЕ УПРАВЛЕНИЕ ФИКСИРОВАННЫМИ ДОХОДАМИ Стратегия изменения рынков КРАТКИЙ ОБЗОР Рынок облигаций эволюционировал за последние 30 лет и стал все более сложным и нестабильным.Многие инвесторы

Дополнительная информацияЦенообразование форвардных контрактов и фьючерсов Питер Ритчкен Форвардные и фьючерсные цены Питера Ритчкена 1 Вы узнаете Цели, как определять цену форвардного контракта, как определять цену фьючерсного контракта, соотношение между

Дополнительная информацияКазначейство Управление рыночными рисками Управление казначейством Управление казначейством - это более широкое понятие, чем управление ликвидностью Управление денежными потоками с точки зрения: суммы притока / оттока денежных средств Валюта

Дополнительная информацияСвопы: сложные структуры Сложные структуры свопов относятся к нестандартным свопам, чьи купоны, условные, начисляемые и календарные, используемые для определения купонов и выплат, адаптированы для обслуживания клиента

Дополнительная информацияПримечание 8: Производные инструменты Производные инструменты - это финансовые контракты, стоимость которых определяется базовыми изменениями процентных ставок, курсов обмена валют или других финансовых или товарных цен

Дополнительная информацияСокращенная консолидированная промежуточная финансовая отчетность (в канадских долларах) GENWORTH MI CANADA INC. За три и шесть месяцев, закончившихся 30 июня 2015 и 2014 гг., Сокращенные консолидированные промежуточные финансовые отчеты

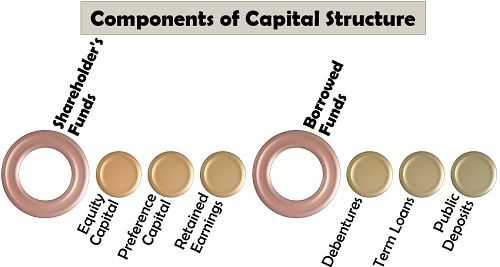

Дополнительная информация .Определение : Структура капитала относится к расположению различных компонентов коммерческих фондов, то есть средств акционера и заемных средств в надлежащей пропорции. Деловая организация использует средства для покрытия повседневных расходов, а также для составления бюджета будущих проектов высокого уровня.

Расчет структуры капитала требует аналитического мышления и стратегического подхода.

Расчет состоит из различных соотношений и формул, таких как стоимость капитала, средневзвешенная стоимость капитала, отношение долга к собственному капиталу, стоимость собственного капитала и т. Д.

Структура капитала компании - это не что иное, как принятие решений, связанных с привлечением средств из различных источников и составом долгов и капитала.

Ниже приведены многочисленные источники средств, которые компания принимает во внимание при определении структуры капитала:

Фонды собственника предназначены для создания капитала путем выпуска новых акций или использования нераспределенной прибыли для удовлетворения финансовых потребностей компании. Однако это дорогостоящий способ получения средств. Три источника приобретения капитала за счет средств акционеров следующие:

Капитал, приобретенный в виде займов из внешних источников, известен как заемные средства. Это внешние обязательства фирмы, которые приводят к выплате процентов по фиксированной ставке. Однако по таким заимствованиям существует налоговый вычет; это создает бремя для компании. Ниже представлены различные виды заемных средств:

На бизнес влияет его внутренняя и внешняя среда. Есть несколько связанных факторов, которые влияют на решения о структуре капитала:

Характер бизнеса : Форма рыночной структуры, в которой работает компания, определяет структуру ее капитала. Например, бизнес, функционирующий на рынке монополистической конкуренции с низкой прибылью, должен отдавать предпочтение акционерному капиталу.

Стоимость капитала : Компания должна отдавать предпочтение фондам с низкой стоимостью капитала, чтобы можно было увеличить прибыль акционера.

Отношение долга к собственному капиталу : Целью руководства является наличие хорошего или низкого отношения долга к собственному капиталу. Это потому, что долг является пассивом, но действует как дешевый источник средств; однако акционерный капитал - это отказ от владения бизнесом и более дорогой источник финансирования.

Анализ EBIT-EPS : Руководство может подготовить подходящую структуру капитала, проанализировав прибыль до уплаты процентов и налогов и прибыль на акцию.Если EBIT выше, чем EPS, компания должна искать источники долгов.

Размер компании : Крупные компании могут использовать долгосрочные займы и акционерный капитал, поскольку они считаются более надежными, чем небольшие организации.

Риск несостоятельности денежных средств : Компания также анализирует свою способность принимать риски и свою позицию ликвидности при выборе конкретного источника финансирования. Высокие долги могут привести к бремени выплаты высоких фиксированных процентов, что приведет к нехватке наличных денег.

Гибкость : Руководство должно спланировать структуру капитала, которая сохранит свою эластичность, привлекая средства по мере необходимости и снижая стоимость капитала по своему усмотрению.

Цель финансирования : Еще один фактор, который следует учитывать, - это цель или цель, для которой требуются средства. Обычно для приобретения таких активов, как оборудование и завод, компания должна выпускать долговые обязательства.

Положения на будущее : Планирование структуры капитала рассчитано на долгосрочную перспективу.Следовательно, компания должна спроектировать свою структуру капитала так, чтобы она могла получать средства в любое время и в будущем.

Стоимость размещения : Затраты, связанные с выпуском новых ценных бумаг, т.е. регистрационные сборы, расходы на печать, сборы за андеррайтинг и судебные издержки, называются затратами на размещение. Высокая стоимость размещения не позволяет компаниям получать средства за счет акционерного капитала.

Степень контроля : Уровень контроля, который компания хочет удерживать над бизнесом, в некоторой степени определяет структуру ее капитала.Если он хочет сохранить высокую степень контроля, он предпочтет долги капиталу.

Финансовый период : Структура капитала разработана в соответствии с продолжительностью, на которую компании требуются средства. Бизнес, у которого есть краткосрочные потребности, не будет отдавать предпочтение долговым обязательствам; вместо этого он пойдет на другие источники заимствований, такие как банковские ссуды.

Регулярный доход : В случае нерегулярного дохода компания избегает долгов, поскольку выплата фиксированного процента в такой ситуации становится затруднительной.

Требования законодательства : Законодательные положения, относящиеся к конкретному источнику средств, играют жизненно важную роль в формировании структуры капитала компании.

Риск изменения прибыли : При планировании структуры капитала руководство учитывает возможность получения низкого дохода для погашения долгов компании.

Условия денежного рынка : Компания учитывает условия фондового рынка при выпуске новых акций для приобретения капитала, поскольку это будет плодотворным только на бычьем рынке.

Ставки налога : Ставки налога также влияют на решение о структуре капитала. Как известно, возможен налоговый вычет процентов по долгам; следовательно, если будут преобладать высокие налоговые ставки, компания должна уйти в долг, и наоборот.

Государственная политика : Кредитная политика банков и других финансовых учреждений, налоговая и денежно-кредитная политика правительства и нормативные акты SEBI определяют заимствования компании.

Стабильность продаж : Если компания имеет стабильную выручку от продаж, которая достаточно высока, она сможет выплатить фиксированный процент по долговым обязательствам и другим займам.Компаниям с нестабильными продажами следует выбирать собственный капитал.

Структурирование капитала - важная функция менеджмента для поддержания устойчивого финансового положения бизнеса и выполнения финансовых требований.

Чтобы узнать больше о его значении для компании, читайте ниже:

Компания должна сначала проанализировать свои финансовые потребности на краткосрочной, среднесрочной и долгосрочной основе. Принимая во внимание различные факторы, руководство должно спланировать соответствующий состав долга и капитала.

У менеджмента должен быть логический ответ на эти вопросы: насколько стабильна прибыль компании? Какой финансовый рычаг может нести компания? Сможет ли компания погасить свои долги за счет прибыли? И многое другое.

Для оптимизации бизнес-операций компании время от времени необходимо улучшать структуру капитала. Другими словами, он должен изменить соотношение долга и собственного капитала в соответствии с меняющимися потребностями и требованиями бизнеса.

Первым и основным средством рекапитализации является выпуск долгов и выкуп капитала . Это подходящий вариант для компаний, которые предпочитают оставлять за собой право собственности и контроля. Они планируют увеличить свои долги за счет уменьшения собственного капитала.

Второй вариант аналогичен первому; компания планирует выпустить долгов и использовать эти средства для выплаты единовременных дивидендов акционерам. Это в конечном итоге снижает стоимость акций для будущих инвесторов.

Третий путь - для нестабильных компаний с высокими долговыми обязательствами. Они предпочитают погашать свои долги за счет средств, полученных путем выпуска новых акций .

.Из Wikibooks, открытые книги для открытого мира

Перейти к навигации Перейти к поиску| Ищите Принципы финансирования / раздел 1 / глава 7 / модель ценообразования капитальных активов в одном из родственных проектов Викибука: Викиучебник не имеет страницы с таким точным названием. Другие причины, по которым это сообщение может отображаться:

|

% PDF-1.5 % 286 0 obj> endobj xref 286 77 0000000016 00000 н. 0000003380 00000 н. 0000001836 00000 н. 0000003523 00000 н. 0000004095 00000 н. 0000004140 00000 н. 0000005144 00000 п. 0000005346 00000 п. 0000005402 00000 п. 0000005458 00000 п. 0000005494 00000 п. 0000005568 00000 н. 0000005635 00000 н. 0000006612 00000 н. 0000007524 00000 н. 0000008253 00000 н. 0000009163 00000 п. 0000009953 00000 н. 0000010762 00000 п. 0000010969 00000 п. 0000011186 00000 п. 0000012365 00000 п. 0000013547 00000 п. 0000014455 00000 п. 0000361477 00000 н. 0000362527 00000 н. 0000375311 00000 н. 0000377981 00000 п. 0000390042 00000 н. 0000390839 00000 н. 0000391654 00000 н. 0000392598 00000 н. 0000393265 00000 н. 0000394271 00000 н. 0000555908 00000 н. 0000555933 00000 н. 0000555958 00000 н. 0000555983 00000 п. 0000556100 00000 п. 0000556125 00000 н. 0000556150 00000 н. 0000556175 00000 н. 0000556291 00000 п. 0000572516 00000 н. 0000572554 00000 н. 0000572624 00000 н. 0000572758 00000 п. 0000572870 00000 н. 0000572960 00000 н. 0000573003 00000 п. 0000573116 00000 н. 0000573159 00000 н. 0000573296 00000 н. 0000573339 00000 н. 0000573422 00000 н. 0000573549 00000 н. 0000573685 00000 н. 0000573727 00000 н. 0000573838 00000 н. 0000573915 00000 н. 0000574035 00000 н. 0000574077 00000 н. 0000574171 00000 н. 0000574213 00000 н. 0000574301 00000 н. 0000574343 00000 п. 0000574385 00000 п. 0000574528 00000 н. 0000574570 00000 н. 0000574612 00000 н. 0000574654 00000 н. 0000574808 00000 н. 0000574851 00000 н. 0000575004 00000 н. 0000575047 00000 н. 0000575089 00000 н. 0000575131 00000 п. трейлер ] >> startxref 0 %% EOF 288 0 obj> поток x ڼ U Lw w-mA5dbBEmb% h`-ah @ ev''5 ܪ ("1 #: 0΄U '[8wh {w}

.