Полный доход (return) от инвестирования в ценные бумаги складывается из

o текущего дохода, который получает инвестор в виде регулярных платежей процентов по облигациям и дивидендов по акциям (dividends)

o курсового дохода, который образуется от изменения цены, возрастания стоимости (прирост капитала – capital gain или уменьшение капитала – capital loss)

Для исчисления доходности надо знать три величины:

o начальную стоимость ценной бумаги (известна в начальный момент времени)

o конечную стоимость ценной бумаги (ожидаемое значение)

o текущий доход ценной бумаги за период (ожидаемое значение), разница между конечной и начальной стоимостью ценной бумаги

Доходность = Текущий доход

Начальная стоимость

Рыночная стоимость ценной бумаги

где

P – текущая рыночная стоимость

Fn- ожидаемый денежный поток в n-ом периоде

i – дисконтная ставка (норма текущей доходности, приемлемая для инвестора)

Облигация имеет

• номинальную цену (face value) - напечатана на бланке облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа

• выкупная цена (redemption value) – это цена, по которой эмитент выкупает облигацию у инвестора по истечении срока займа. Может совпадать с номинальной (определяется условиями займа). По российскому законодательству выкупная цена всегда должна совпадать с номинальной

• рыночная цена (market price) – это цена, по которой облигация продается и покупается на рынке

Курс (quote, quoted price) облигации - рыночная цена, выраженной в процентах к ее номиналу

где

К – курс облигации

Р – рыночная цена облигации

N – номинал облигации

Рыночная (текущая) стоимость облигации с позиций инвестора имеет следующий вид:

где

PV – рыночная (текущая) стоимость облигации с позиции инвестора

FT – терминальная стоимость – сумма, выплачиваемая при погашении облигации

In – ежегодные процентные выплаты

i – требуемая инвестором норма дохода

n – конкретный период времени (год)

T – число лет до момента погашения облигации

Стоимость облигации с нулевым купоном (денежные поступления по годам (кроме последнего) равны 0)

Стоимость бессрочной облигации (предусматривает неопределенно долгую выплату дохода)

PV = FT : I

где

i – требуемая инвестором норма дохода

Акция имеет

• номинальную цену (face value) напечатана на бланке акции или установлена при её выпуске. Показывает, какая доля уставного капитала приходилась на одну акцию на момент создания акционерного общества

• балансовую цену (book price) — стоимость чистых активов акционерного общества, приходящаяся на одну акцию по балансу

• ликвидационную цену (liquidation price) – стоимость реализуемого имущества акционерного общества в фактических ценах, приходящаяся на одну акцию

• рыночную (курсовую) цену (market price) - цена, по которой акция продаётся или покупается на рынке

Курс (quote, quoted price) акции- отношение рыночной цены акции к номинальной, выраженное в процентах

где

К – курс акции

Р – рыночная цена акции

N – номинал акции

Продолжение

1) Виды рисков инвестирования в ценные бумаги

Систематический риск - риск связанный с факторами, рассматриваемыми как значимые. (общеэкономический, процентный, инфляционный, валютный, политический)

Несистематический риск - риск, источники которого и чувствительность к которому не рассматриваются в рамках модели оценки и управления рисками

1. Общеэкономический риск - риск изменения базовых макроэкономических показателей: темп роста и структура ВВП, уровень инфляции, валютный курс.

2. Страновой риск - риск, связанный с деятельностью конкретного государства

3. Селективный риск -риск неправильного выбора ценных бумаг для инвестирования в сравнении с другими видами бумаг при формировании портфеля

Селективный риск связан с неверной оценкой инвестиционных качеств ценных бумаг

4. Временный риск - риск эмиссии, покупки или продажи ценных бумаг в неподходящее время, что неизбежно влечет за собой потери

5. Риск законодательных изменений -риск, способный приводить, например, к необходимости перерегистрации выпусков и вызывающий существенные издержки и потери эмитента и инвестора

6. Риск ликвидности - риск, связанный с возможностью потерь при реализации ценных бумаг из-за изменения оценки ее качества

7. Кредитный деловой риск - риск того, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии: выплачивать процент по ним, основную сумму долга

8. Инфляционный риск - риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг, обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут, инвестор несет реальные потери

9. Процентный риск - риск потерь, которые могут понести инвесторы в связи с изменением процентных ставок на рынке; эмитенты, выпускающие средне- и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем

10. Отзывной риск - риск потерь для инвестора в случае, если эмитент отзовет отзывные облигации в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом

11. Валютный риск - риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты

12. Капитальный риск - риск существенного ухудшения качества портфеля ценных бумаг

13. Риск поставки- риск невыполнения продавцом обязательств по своевременной поставке ценных бумаг

14. Операционный риск - риск потерь, возникающих в связи с:

неполадками в работе компьютерных систем по обработке информации, связанной с ценными бумагами

низким качеством работы технического персонала

нарушениями в технологии операций по ценным бумагам

компьютерным мошенничеством и т. д.

2) Определение риска ценной бумаги

Количественная оценка риска осуществляется с использованием

o показателей математической статистики

o математических моделей

Качественная оценка риска основывается на

o экономическом анализе

o мнениях экспертов

Качественная оценка позволяет характеризовать одну ценную бумагу как более или менее рискованную по сравнению с другой

Марковиц предложил оценивать риск по размаху колебаний (вариации) эффективности ценных бумаг, причем независимо от знака этого колебания

V = E (m - R)*2

где V - вариация (размах колебаний)

m – доходность конкретной ценной бумаги

R – средневзвешенная доходность данного вида ценных бумаг

Е – вероятность получения доходности конкретной ценной бумаги

* - означающий в степени

2 - степень

3) Методы поведения на рынке ценных бумаг

Метод «лидера»

o когда по поведению ценных бумаг одной из компании судят о тенденциях изменения рынка ценных бумаг в целом

o зачастую поведение акций солидных крупных компаний действительно влияет на изменение состояния рынка в целом

o в большинстве случаев такими лидерами являются крупнейшие национальные компании производственной инфраструктуры

o любой инвестор следит за состоянием дел с акциями такой компании и, в известном смысле, определяет эту зависимость

o всякие изменения курсов подобных компаний скрупулезно фиксируются и анализируются

Стоит ли вкладывать денежные средства в ценные бумаги? Решение зависит от многих факторов: наличия средств, готовности к риску, экономических знаний и опыта или желания отдать денежные средства в доверительное управление профессионалам фондового рынка. Статья содержит краткий обзор основных вопросов, касающихся вложения средств в ценные бумаги, степени доходности и уровню рисков, благодаря которому вы сможете самостоятельно принять решение о целесообразности такой формы инвестирования.

Для начала приведем определения понятия «ценных бумаг» с юридической и экономической точек зрения, после чего постараемся рассмотреть дилемму «доходность-риск».

Ценные бумаги с юридической точки зрения одновременно являются и основанием прав их владельца на какое-либо имущество, и собственно самим имуществом одновременно. В широком смысле слова ценные бумаги – это любые документы, которые можно купить или продать по соответствующей цене. Но по той причине, что невозможно дать четкого описания каждой существующей ценной бумаге и сформулировать ее понятие на все случаи жизни, юристы решают эту проблему описанием ряда неизбежно присущих ценной бумаге признаков, а именно:

Очевидно, что юридический подход не раскрывает самой сущности ценной бумаги, которую можно выразить в зеркальном отражении юридического понятия: ценная бумага – это представитель капитала, и собственно сам капитал одновременно. Если выражаться точно, то она является представителем реально действующего в экономической системе капитала, а сама по себе представляет фиктивный капитал.

Первая в истории человечества ценная бумага была векселем, а он представлял лишь долговое обязательство по денежной выплате. С развитием цивилизации деньги тоже стали капиталом, то есть тем ресурсом, который может «самовоспроизводиться», а точнее – возрастать в стоимости.

Из экономической сущности ценной бумаги вытекает также ряд ее неотъемлемых признаков:

Из всех представленных неотъемлемых свойств ценных бумаг здесь нас интересуют основные: ликвидность, риск и доходность. Именно с этими понятиями ежедневно сталкиваются инвесторы, работающие на рынке ценных бумаг. Рассмотрим эти взаимосвязанные характеристики подробнее.

Доходность ценных бумаг, их ликвидность и инвестиционные риски находятся в такой тесной взаимосвязи, что обсуждать их по отдельности не имеет смысла.

Доходность ценных бумаг исчисляется делением прибыли за определенный период времени на стоимость ее покупки и выражается в процентах. В зависимости от типа ценной бумаги и целей применяются различные ее виды, например, доходность:

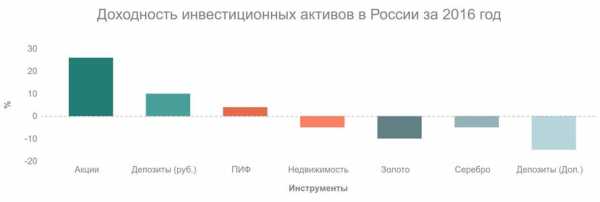

Доходность ценных бумаг, казалось бы, зависит от их типа – у акций, облигаций и других ценных бумаг величины доходности отличаются по определению. Однако на самом деле это лишь косвенная зависимость, напрямую доходность любой ценной бумаги привязывается к инвестиционным рискам. Чем выше риск – тем выше доходность, и наоборот. Это своеобразная рыночная аксиома.

Так, доходность акций в среднем всегда выше, чем облигаций, но лишь по той причине, что облигации, как обязательства по долгу, считаются более надежными средствами возврата денежных средств. В ситуации экономических и финансовых кризисов доходность облигаций заметно возрастает, как это наблюдается в Греции, Испании и других странах, поскольку государственные обязательства платежей по долгам ставятся инвесторами под сомнение, и они соглашаются покупать только те облигации, которые своей доходностью будут как-то компенсировать риск невозврата.

Возможно, это звучит парадоксально, но для инвестора риск больше не тогда, когда он уверен в наступлении негативных событий, а когда он не располагает никакими сведениями об их наступлении. Инвестиционный риск – это риск неопределенности.

Высокие риски не только повышают доходность ценных бумаг (иначе на них не будет спроса), но и понижают их ликвидность, то есть способность быстро продаваться по рыночной цене.

Ликвидность на фондовом рынке выражается в количестве совершенных сделок по данному виду ценной бумаги и разбросу цен на нее. Если сделок совершается недостаточно много в сравнении с другими ценными бумагами или в сравнении с предыдущими аналогичными периодами, а разница в ценах сделок велика, то это говорит о низкой или снижающейся ликвидности. Эта информация доступна на многих биржевых, финансовых и брокерских сайтах. Волатильность на фондовом рынке, или внутридневные скачки цен на один или многие виды ценных бумаг, а так же небольшой объем или количество заключаемых сделок указывает на волнение инвесторов, на повышение инвестиционных рисков, и, если это продолжается долгий период времени, ведет к устойчивому снижению ликвидности ценных бумаг.

Для того чтобы сбалансировать показатели риска финансового инвестирования, доходности ценных бумаг и их ликвидности применяется понятие диверсификации, означающее распределение денежных средств между несколькими рисковыми активами. Результатами диверсификации выступают инвестиционные портфели, или стратегии вложения денежных средств, в которых по-разному сбалансированы риски и доходности ценных бумаг.

Поэтому любой инвестиционный портфель включает в себя целый ряд инструментов фондового рынка, где могут находиться как акции и облигации, так и производные инструменты. Этот набор может быть сформирован по совершенно разным принципам –региональному,отраслевому или же по принципу ликвидности.

Суть диверсификации выражается в принципе «никогда не класть все яйца в одну корзину». Но ведь и разложить «золотые» яйца можно тоже по-разному, например, положив 10 яиц в 10 корзин, вы вряд ли снизите риск их сохранности при транспортировке, притом что, распределив их по 5 штук в двух корзинах, вероятно, добьетесь большего успеха. Или, скажем, разделить эти яйца можно и не в равных пропорциях. Одним словом, умение грамотно сформировать портфель ценных бумаг – это своего рода искусство, требующее знаний и опыта.

Умение грамотно выстраивать стратегию инвестирования приходит вместе с экономическими познаниями, положительным и отрицательным опытом, развитием аналитических способностей. Поэтому, то, что в поговорке звучит достаточно просто и понятно, реализуется на практике с применением множества интеллектуальных, аппаратных и финансовых ресурсов.

Пока вы чувствуете, что не обладаете достаточными знаниями, опытом и текущей достоверной рыночной информацией, или вы просто физически не можете затрачивать на это много времени, лучше обращаться за помощью к профессионалам: брокерам, доверительным управляющим или финансовым консультантам.

На рынке предлагаются и готовые стратегии - профессионально сбалансированные портфели ценных бумаг, вложения в которые избавят вас от «неприятных» неожиданностей. Конечно, ни один инвестиционный портфель не может вам гарантировать каких-либо четких процентов от ваших вложений, но в этом случае он скорее являлся бы не портфелем ценных бумаг, а депозитом в банке.

И наконец, благородное ли дело риск – решать вам. Нельзя получить значительный доход, не взяв на себя дополнительный риск и ответственность.

Предупреждение: предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Учитываются основные характеристики: доходность и риск. Полный доход от инвестирования в ценные бумаг складывается из текущего дохода, его инвестор получает в виде % по акциям или дивиденды по облигациям, курсовой доход, который образуется от изменения цены, возрастания стоимости.

Для характеристики эффективности используют относительную величину (доходность за данный промежуток времени) = отношению полного дохода к начальной стоимости ценной бумаги.

Для исчисления доходности необходимо знать 3 величины: начальная стоимость ценной бумаги, ее конечная стоимость и текущий доход за период.

Реализованная доходность. На начальный момент времени мы говорим об ожидаемых значениях. Доходность вычисленная по ожидаемым значениям тек дохода и будущей стоимостью наз-ся ожидаемой доходностью.

Ожидаемая доходность = средняя арифметическая взвешенная = сумма от 1 до n кi*рi.

Кi – норма дохода при и состоянии рынка, Рi – вероятность наступления. N- число вероятных результатов.

Для расчета ожидаемой доходности составляется распределение вероятности доходов в зависимости от состоянии рынка. Инвестор стремится вложить средства в наиболее доходные активы, но неопределенность будущего значения доходности требует учета риска. В большинстве практических ситуаций, мы говорим о качественной мере риска (основана на экономическом анализе и мнении брокеров). Измерение риска основано на построении вероятностного распределения значений доходности исчислении стандартного отклонения от средней доходности.

Сигма =

Современный подход к инвестированию в ценные бумаги предусматривает оптимизацию процесса, т.е. наиболее выгодное размещение капитала с учетом оптимального соотношения доходности и риска.

Заключается в их текущей рыночной стоимости:

Р=Fn/(1+i)n

Fn– ожидаемый денежный поток в периоде, n – дисконтная ставка.

С помощью этой формулы можно:

1. Расчет текущей цены, когда инвестор хочет приобрести определенный вид цен бум, имея альтернативу размещения капитала в другие виды ценных бумаг (задавая приемлемую норму дохода, он может рассчитать цену и сравнить с рыночной).

2. Расчет норм дохода, ее сравнение с приемлемым для инвестора вариантом.

Fnпо облигациям складывается из поступлений % и стоимости самой облигации на момент погашения. При этом возможны варианты формирования ожидаемого потока, а именно без выплаты % (облигации с нулевым уклоном), периодическая выплата % и погашение облигации в конце срока обращения, с выплатой всей суммы % при погашении облигации в конце предусмотренного срока.

По акциям Fn формируется за счет начисляемых дивидендов. Различаю акции со стабильным уровнем дивидендов (привилегированными), с постоянно возрастающим уровнем дивидендов (с постоянным темпом прироста), с изменяющимся уровнем дивидендов (темпом прироста).

Дисконтная ставка i называется yjhvjqntreotqlj[jlyjcnb?Ghbtvktvjqlkzbydtcnjhf?Jghtltkztnczjyfrfrcevvfновой текущей доходности по безрисковым ценным бумагам и нормой премии за риск.

Облигации имеют нарицательную (номинальную), выкупную и рыночную цену. Номинальная цена напечатана на бланке облигации, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Выкупная цена – это цена, по которой эмитент выкупает облигацию у инвестора по истечении срока займа. Рыночная цена – по которой облигация продается и покупается на рынке. Значение рыночной цены, выраженная в % к ее номиналу, называется курсом облигаций.

Формула для определения текущей рыночной цены облигации с позиции инвестора имеет следующий вид:

PV =

In – ежегодные % выплаты, i –

N– конкретный период времени, Ft – сумма, выплачиваемая при погашении облигации, T - число лет до момента погашения облигации.

При оценки облигации с нулевым купоном надо помнить, что ден % по годам = 0. PV =

Бессрочные облигации предусматривают неопределенно долгую выплату дохода, поэтому при расчете ее стоимость определяется: PV =

При оценке облигации с постоянным доходом денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемые в момент погашения. При чем ежегодные % выплаты постоянны из года в год. PV=

Оценка облигаций с плавающим купоном производится по формуле:

PV=

Для оценки облигаций могут использоваться следующие показатели:

Купонная доходность – она устанавливается при выпуске облигаций и определяется по формуле: Yk=I/N*100%.

Текущая доходность: Yt = I/PV*100%.

Конечная доходность (доходность к погашению): Yп = (I + (F-PV):T)

Акции имеют балансовую, номинальную, ликвидационную.

Показывает какая доля уставного капитала приходилось на 1 акцию на момент создания АО. Балансовая цена – это стоимость чистых активов АО, приходящаяся на 1 акцию по балансу. Ликвидационная цена – стоимость реализуемого имущества АО в фактических ценах, приходящихся на 1 акцию. Рыночная (курсовая) – цена по которой акция продается и покупается на рынке. Отношение рыночной цены к номинальной, выраженная в %, называют курсом акций.

Рассчитать рыночную цену акций значительно сложнее, чем облигации, т.к. акции – это ценные бумаги с плавающим или изменяющимся доходом. Для расчетов курсов акций используют различные модели. Модель Гордона, кот п.с. 3 варианта расчета текущей цены акции:

Темп прироста дивидендов q= 0, модель нулевого роста. Определяется рыночная цена акций D0/i.

Темп прироста дивидендов q = const. Модель постоянного роста. P0=D1/(i-q)=D0(1+q)/(1-q). D1 – величина дивиденда на ближайший прогнозируемый период.

Темп прироста дивидендов изменяется. Модель переменного роста. P0= сумма от 1 доnDn/(1+i)n=Dn+1/()() в нахождении периода времениNпосле которого ожидается, что дивиденды будут расти с постоянным темпомq. Необходимо составить прогноз дивидендов до периода N, исходя из индивидуального прогноза по величине дивидендов D1,D2…Dn. И спрогнозировать наступление момента N, т.е. согласно формуле текущая стоимость акций P0 будет равна сумме приведенной стоимости дивидендов, выплачиваемые до периода N и приведенной стоимости всех выплат дивидендов после периода N.

25.04.11

Для анализа эффективности вложений инвестора в покупку акций могут быть использованы следующие виды доходности:

Ставка дивидендов. Dс= D/Pn; D – величина выплаченных годовых дивидендов,Pn- номинальная цена акций.

Текущая доходность акции для инвестора. Рендит, dr = D/Pp – цена приобретения акций.

Текущая рыночная доходность. Dр – D/P0 – текущая рыночная цена акций. P0 = D0/i

Конечная доходность. Dk = ((Ps-Pp):n+Dсреднее)/Pp. N – количество лет владения. Цена продажи и приобретения.

Обобщающим показателем эффективности вложения инвестора в покупку акции является совокупная доходность. Dt= (суммаDn+ дельтаP)/Pp. Дельта Р - разница цена продажи и приобретения.

Оценить привилегированные акции можно по формуле: p=P/i

Содержание статьи:

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Доходом инвестора считаются любые ценности (в том числе нематериальные), которые получены им в результате ведения инвестиционной деятельности.

Тип дохода зависит от вида вложений. Наиболее распространенным видом считаются денежные вложения. В таком случае доход оценивается в денежном выражении.

Уровень дохода зависит от многих факторов: ставки процента, условий возврата средств, наличия залога, срока и суммы инвестиций.

Ставка дохода определяется в зависимости от того, насколько рисковым считается проект. Чем выше ставка, тем выше риски, и наоборот.

Практически безрисковым уровнем доходности инвестиций считается тот, когда инвестиции приносят до 7% годовой прибыли. Ставка до 15% относит инвестиции к зоне среднерисковых. И высокорисковые вложения могут принести от 30% прибыли в год и более. Но и шанс потерять весь инвестированный капитал очень высок.

Наиболее распространены финансовые инвестиции.

Инвестор вкладывает средства в покупку ценных бумаг и других финансовых инструментов. В данном случае доходы, получаемые инвесторами исключительно материальные, и представлены в следующих формах: дивиденды, если это предусматривает бумага, процентная прибыль, складывающейся в зависимости от времени владения ценной бумагой, а также фиксированная прибыли, её величина будет равна разнице между ценой покупки и ценой продажи конкретной бумаги. Стоит отметить, что последний вид прибыли часто относят к спекулятивным доходам.

Спекулятивные финансовые инвестиции — вложения в ценные бумаги и денежные обязательства. Подобные инвестиции подразумевают получение дохода в виде процентов, наращения стоимости ценной бумаги, получения отсроченной выгоды.

Спекулятивный доход инвестора складывается в результате краткосрочных вложений в инструменты, обладающие повышенным уровнем волатильности в надежде на то, что будет угадано направление движение рынка.

Также не забывайте, что процентная прибыль по ценной бумаге относится лишь к узкому списку бумаг, а именно к государственным облигациям и векселям, банковским сертификатам и некоторым другим.

Самыми распространенными ценными бумаги являются акции и облигации. Облигации характерны высокой надежностью и низким уровнем дохода. Акции, наоборот, повышенным уровнем риска, но и потенциально высоким доходом.

Доходы инвесторов от прямых (реальных) инвестиций может быть представлен в достаточно разных формах. В денежной, когда инвестор, приобретя долю в компании, ждет повышения её стоимости и в дальнейшем ее продает. Как правило, инвесторы, предпочитающие такой вид заработка, сразу после осуществленных инвестиций влияют различными способами на повышение стоимости компании, что несомненно принесёт им прибыль в будущем.

Также доход складывается из разницы между ценой продажи их доли и ценой покупки. Плюс ко всему доходом инвестора при прямых вложениях можно считать его право собственности на объекты недвижимости компании, оборудование, технологии, лицензии и патенты.

Не менее важно то, что инвесторы получают нематериальный вид дохода от инвестиций. Сложилось устойчивое мнение, что не меньше третьей части в стоимости любого проекта или компании занимает так называемая нематериальная составляющая, а именно узнаваемость бренда, влияние на общественное мнение, доля, занимаемая на рынке и т.д.

Это маркетинговая составляющая, рекламная компания, пиар и просто социальная программа. Другими словами инвестор, желающий, чтобы все узнали его имя, может инвестировать в компании с громким именем, либо в проекты, несущие сильный социальный резонанс и таким образом заявить о себе. Делается это чтобы повысить свой статус, узнаваемость имени и бренда и т.д.

Для того, чтобы рассчитать потенциальный доход, который может получить инвестор необходимо познакомиться с такими понятиями как текущий и совокупный доход, и уметь их различать.

Текущим доходом инвесторов называют поступления, которые получает инициатор вложений на всём протяжении пользования инвестиционным активом.

Простыми примерами будет аренда от ранее приобретенного имущества, услуги лизинга, те же проценты по депозитам, дивиденды и т.д.

Всё это хорошо, но прибыльность вложений складывается не только благодаря текущим поступлениям. Дабы оценить всю полученную прибыль существует понятие совокупного дохода.

Совокупным доходом инвестора называют показатель, включающий себя естественный прирост стоимости объекта вложений плюс текущие поступления от пользования данным объектом.

Хотите стать финансово-свободным? Получать высокую прибыль от инвестиций перекрывающую уровень инфляции? Мы расскажем про финансовые инструменты с высоким уровнем дохода в 10-20% годовых, а именно: с инвестици

Современный рынок торговых и деловых отношений позволяет использовать множество инструментов для приумножения капитала. Одно из самых популярных направлений, ставшее доступным в нашей стране не так давно - инвестиции в ценные бумаги. На первый взгляд подобный способ пассивного дохода не требует особых усилий, однако в действительности достичь успехов на фондовом рынке можно только имея, как минимум, базовые знания.

Отечественное законодательство, с юридической точки зрения, определяет все существующие ценные бумаги как финансовые документы, полностью подтверждающие имущественное право их владельца, факт передачи средств от него компании и возможность получить профит. У каждой из них имеется собственная номинальная и рыночная стоимость, а сделки по их купле/продаже обычно проводятся лицензированными брокерскими компаниями на фондовой бирже.

Самое простое определение - это документ с изменяемой продажной стоимостью, актуальной в настоящее время.

Инвестиции в ценные бумаги дают возможность использовать одно из основных направлений получения дохода:

Вложение денег в ценные бумаги преследуют несколько целей, но для того, чтобы оценить их инвестиционную привлекательность, следует понимать разницу между видами, разбираться в их классификации. Такие знания позволяют определить приемлемость объекта инвестирования, риски вложений, степень получения прибыли и ее объем, и сравнить с другими, альтернативными вариантами.

Отчет о прибылях и убытках Инвестируйте с умом: введение в паевые инвестиционные фонды. В этой публикации объясняются основы инвестирования во взаимные фонды, как работают паевые инвестиционные фонды, какие факторы следует учитывать перед инвестированием и как избежать распространенных ошибок.

/investor/pubs/inwsmf.htm

Финансовая навигация в текущей экономике: десять вещей, которые следует учесть, прежде чем принимать инвестиционные решения

Учитывая недавние рыночные события, у вас может возникнуть вопрос, следует ли вам вносить изменения в свой инвестиционный портфель.Управление по обучению и защите интересов инвесторов SEC обеспокоено тем, что некоторые инвесторы, в том числе охотники за скидками и сотрудники по набивке матрасов, быстро принимают инвестиционные решения, не учитывая свои долгосрочные финансовые цели. Хотя мы не можем рассказать вам, как управлять своим инвестиционным портфелем во время нестабильного рынка, мы выпускаем это Уведомление для инвесторов, чтобы дать вам инструменты для принятия обоснованного решения. Прежде чем принимать какое-либо решение, рассмотрите следующие важные области:

1. Составьте личную финансовую карту.

Прежде чем принимать какое-либо решение об инвестировании, сядьте и честно взгляните на свое финансовое положение в целом, особенно если вы никогда раньше не составляли финансовый план.

Первый шаг к успешному инвестированию - это определение ваших целей и толерантности к риску - самостоятельно или с помощью финансового профессионала. Нет никакой гарантии, что вы заработаете на своих инвестициях. Но если вы узнаете факты о сбережениях и инвестировании и будете следовать разумному плану, вы сможете получить финансовую безопасность на протяжении многих лет и пользоваться преимуществами управления своими деньгами.

2. Оцените свою зону комфорта при принятии риска.

Все инвестиции связаны с определенной степенью риска. Если вы намереваетесь покупать ценные бумаги, такие как акции, облигации или паевые инвестиционные фонды, перед инвестированием важно понять, что вы можете потерять часть или все свои деньги. В отличие от вкладов в банках, застрахованных FDIC, и кредитных союзах, застрахованных NCUA, деньги, которые вы вкладываете в ценные бумаги, обычно не застрахованы на федеральном уровне. Вы можете потерять свою основную сумму, то есть вложенную вами сумму.Это верно, даже если вы покупаете инвестиции через банк.

Вознаграждение за риск - это потенциал для большей прибыли от инвестиций. Если у вас есть финансовая цель с длительным временным горизонтом, вы, вероятно, заработаете больше денег, осторожно инвестируя в категории активов с более высоким риском, такие как акции или облигации, вместо того, чтобы ограничивать свои инвестиции активами с меньшим риском, такими как эквиваленты денежных средств. С другой стороны, вложения исключительно в денежные вложения могут подходить для краткосрочных финансовых целей.Основная проблема для физических лиц, вкладывающих средства в эквиваленты денежных средств, - это риск инфляции, то есть риск того, что инфляция превысит темп и со временем снизит доходность.

Депозиты, застрахованные на федеральном уровне, в банках и кредитных союзах - Если вы не уверены, что ваши депозиты полностью обеспечены доверием и доверием правительства США, это легко выяснить. Чтобы узнать о банковских счетах, перейдите на сайт www.myfdicinsurance.gov. Для счетов кредитных союзов перейдите по адресу http://webapps.ncua.gov/Ins/.

3.Рассмотрите подходящий набор инвестиций.

Включая в портфель категории активов с инвестиционной доходностью, которые изменяются вверх и вниз при различных рыночных условиях, инвестор может помочь защититься от значительных потерь. Исторически сложилось так, что доходность трех основных категорий активов - акций, облигаций и денежных средств - не менялась одновременно вверх и вниз. Условия рынка, из-за которых одна категория активов преуспевает, часто приводят к тому, что другая категория активов имеет среднюю или низкую доходность.Инвестируя более чем в одну категорию активов, вы уменьшите риск потери денег, и общая доходность вашего портфеля будет более плавной. Если доходность инвестиций в одну категорию активов упадет, вы сможете противодействовать своим убыткам в этой категории активов за счет более высокой доходности инвестиций в другую категорию активов.

Кроме того, распределение активов важно, потому что оно оказывает большое влияние на то, достигнете ли вы своей финансовой цели. Если вы не включите в свой портфель достаточный риск, ваши инвестиции могут не принести достаточно большой доход для достижения вашей цели.Например, если вы делаете сбережения для долгосрочной цели, такой как выход на пенсию или обучение в колледже, большинство финансовых экспертов согласны с тем, что вам, вероятно, потребуется включить в свой портфель хотя бы несколько акций или паевых инвестиционных фондов.

Фонды жизненного цикла - Для поддержки инвесторов, которые предпочитают использовать одну инвестицию для сбережений для определенной инвестиционной цели, например для выхода на пенсию, некоторые компании взаимных фондов начали предлагать продукт, известный как «фонд жизненного цикла». Фонд жизненного цикла - это диверсифицированный паевой инвестиционный фонд, который автоматически переходит к более консервативному сочетанию инвестиций по мере приближения определенного года в будущем, известного как его «плановая дата».«Инвестор фонда жизненного цикла выбирает фонд с правильной целевой датой на основе его или ее конкретной инвестиционной цели. Затем менеджеры фонда принимают все решения о распределении активов, диверсификации и ребалансировке. Определить фонд жизненного цикла легко, потому что его название вероятно, будет относиться к его целевой дате. Например, вы можете увидеть фонды жизненного цикла с такими названиями, как « Portfolio 2015 », « Retirement Fund 2030 » или « Target 2045 ».

4.Будьте осторожны, вкладывая большие средства в акции работодателя или отдельные акции.

Один из наиболее важных способов снизить риски инвестирования - это диверсифицировать ваши вложения. Здравый смысл: не кладите все яйца в одну корзину. Выбрав правильную группу инвестиций в категории активов, вы сможете ограничить свои убытки и уменьшить колебания доходности инвестиций, не жертвуя слишком большой потенциальной прибылью.

Вы подвергнетесь значительному инвестиционному риску, если вложите значительные средства в акции своего работодателя или в какие-либо отдельные акции.Если эти акции плохо себя чувствуют или компания обанкротится, вы, вероятно, потеряете много денег (и, возможно, свою работу).

5. Создать и поддерживать резервный фонд.

Большинство умных инвесторов вкладывают достаточно денег в сберегательный продукт, чтобы покрыть чрезвычайную ситуацию, например, внезапную безработицу. Некоторые следят за тем, чтобы у них было до шести месяцев своего дохода в виде сбережений, чтобы они были уверены, что они будут абсолютно рядом, когда они им понадобятся.

6. Выплата долга по кредитной карте с высокой процентной ставкой.

Нигде не существует инвестиционной стратегии, которая окупалась бы так же хорошо или с меньшим риском, чем простое погашение всей вашей задолженности с высокими процентами. Если у вас есть задолженность по кредитным картам с высокой процентной ставкой, самое разумное, что вы можете сделать при любых рыночных условиях, - это как можно быстрее полностью выплатить остаток.

7. Рассмотрите усреднение долларовой стоимости.

С помощью инвестиционной стратегии, известной как «усреднение долларовой стоимости», вы можете защитить себя от риска вложить все свои деньги в неподходящее время, следуя последовательной схеме добавления новых денег к своим инвестициям в течение длительного периода времени.Делая регулярные инвестиции с одинаковой суммой денег каждый раз, вы будете покупать больше инвестиций, когда их цена низкая, и меньше инвестиций, когда их цена высока. Лица, которые обычно вносят единовременный взнос на индивидуальный пенсионный счет в конце календарного года или в начале апреля, могут захотеть рассмотреть «усреднение долларовых затрат» в качестве инвестиционной стратегии, особенно на нестабильном рынке.

8. Воспользуйтесь «бесплатными деньгами» от работодателя.

Во многих пенсионных планах, спонсируемых работодателем, работодатель будет компенсировать часть или все ваши взносы. Если ваш работодатель предлагает пенсионный план, а вы не вносите достаточно, чтобы получить максимальную отдачу от вашего работодателя, вы отказываетесь от «свободных денег» на свои пенсионные накопления.

Держите деньги в рабочем состоянии - В большинстве случаев план на рабочем месте является наиболее эффективным способом накопления на пенсию. Прежде чем брать деньги по пенсионному плану, внимательно обдумайте возможные варианты.В частности, избегайте использования дебетовой карты 401 (k), кроме как в крайнем случае. Деньги, которые вы занимаете сейчас, уменьшат сбережения, которые могут расти с годами, и, в конечном итоге, то, что вы получите после выхода на пенсию. Кроме того, если вы не погасите ссуду, вы можете заплатить федеральный подоходный налог и штрафы.

9. Время от времени рассматривайте возможность ребалансировки портфеля.

Ребалансировка возвращает ваш портфель к исходной структуре распределения активов. Путем ребалансировки вы убедитесь, что в вашем портфеле не слишком много внимания уделяется одной или нескольким категориям активов, и вернете свой портфель к комфортному уровню риска.

Придерживайтесь своего плана: покупайте дешево, продавайте дорого - Перенести деньги из категории активов, когда она хорошо работает, в пользу категории активов, которая работает плохо, может быть нелегко, но это может быть мудрым шагом. Урезая текущих «победителей» и добавляя больше текущих так называемых «проигравших», ребалансировка заставляет вас покупать дешево и продавать дорого.

Вы можете перебалансировать свой портфель на основе календаря или ваших инвестиций. Многие финансовые эксперты рекомендуют инвесторам перебалансировать свои портфели через регулярные промежутки времени, например, каждые шесть или двенадцать месяцев.Преимущество этого метода заключается в том, что календарь является напоминанием о том, когда вам следует подумать о перебалансировке. Другие рекомендуют перебалансировать только тогда, когда относительный вес класса активов увеличивается или уменьшается более чем на определенный процент, который вы определили заранее. Преимущество этого метода заключается в том, что ваши вложения сообщают вам, когда проводить ребалансировку. В любом случае, перебалансировка работает лучше всего, когда выполняется относительно нечасто.

10. Избегайте обстоятельств, которые могут привести к мошенничеству.

Мошенники тоже читают заголовки. Часто они используют широко разрекламированные новости, чтобы заманить потенциальных инвесторов и сделать их «возможность» более законной. Комиссия по ценным бумагам и биржам рекомендует задавать вопросы и проверять ответы из объективного источника, прежде чем вкладывать средства. Всегда не торопитесь и поговорите с надежными друзьями и членами семьи, прежде чем инвестировать.

* * *

Для получения более подробной информации по темам, обсуждаемым в этом Уведомлении для инвесторов, ознакомьтесь со следующими материалами:

http: // www.sec.gov/investor/pubs/tenthingstoconsider.htm

Инвестирование пугает многих. Есть много вариантов, и может быть сложно понять, какие инвестиции подходят для вашего портфеля. Это руководство проведет вас через 10 наиболее распространенных типов инвестиций и объяснит, почему вы можете рассмотреть возможность включения их в свой портфель. Если вы серьезно относитесь к инвестированию, возможно, имеет смысл найти финансового консультанта, который поможет вам. SmartAsset может помочь вам найти подходящего консультанта с помощью нашей бесплатной службы подбора финансовых консультантов.

Акции могут быть самым известным и простым типом инвестиций. Когда вы покупаете акции, вы покупаете долю в публичной компании. Многие из крупнейших компаний страны - например, General Motors, Apple и Facebook - являются публичными, то есть вы можете покупать их акции.

Когда вы покупаете акцию, вы надеетесь, что цена вырастет, и вы сможете продать ее с прибылью. Риск, конечно же, состоит в том, что цена акций может упасть, и в этом случае вы потеряете деньги.

Брокеры продают акции инвесторам. Вы можете выбрать онлайн-брокерскую фирму или поработать с брокером лицом к лицу.

Когда вы покупаете облигацию, вы, по сути, ссужаете деньги организации. Как правило, это бизнес или государственное учреждение. Компании выпускают корпоративные облигации, а местные органы власти выпускают муниципальные облигации. Казначейство США выпускает казначейские облигации.

После наступления срока погашения облигации, т. Е. Вы удерживаете ее в течение заранее определенного периода времени, вы возвращаете основную сумму, потраченную на облигацию, плюс определенную процентную ставку.

Норма доходности по облигациям обычно намного ниже, чем по акциям, но облигации также имеют меньший риск. Конечно, есть определенный риск. Компания, у которой вы покупаете облигацию, может рухнуть, или правительство может объявить дефолт. Тем не менее, казначейские облигации считаются очень надежным вложением средств.

Паевой инвестиционный фонд - это совокупность денег многих инвесторов, которые широко инвестируются в ряд компаний. Паевые инвестиционные фонды могут управляться активно или пассивно.У активно управляемого фонда есть управляющий фондом, который выбирает компании и другие инструменты, в которые вкладывает деньги инвесторов. Управляющие фондами пытаются обойти рынок, выбирая инвестиции, стоимость которых будет расти. Пассивно управляемый фонд просто отслеживает основной индекс фондового рынка, такой как Dow Jones Industrial Average или S&P 500. Некоторые паевые инвестиционные фонды инвестируют только в акции, другие - только в облигации, а некоторые - в их сочетание.

Паевые инвестиционные фонды несут многие из тех же рисков, что и акции и облигации, в зависимости от того, во что они вкладываются.Однако риск меньше, потому что инвестиции по своей природе диверсифицированы.

Биржевые фонды (ETF) похожи на паевые инвестиционные фонды в том, что они представляют собой совокупность инвестиций, отслеживающих рыночный индекс. В отличие от паевых инвестиционных фондов, которые покупаются через фондовую компанию, ETF покупаются и продаются на фондовых рынках. Их цена колеблется в течение торгового дня, тогда как стоимость паевых инвестиционных фондов - это просто чистая стоимость ваших инвестиций.

ETF часто рекомендуют новым инвесторам, потому что они более диверсифицированы, чем отдельные акции. Вы можете дополнительно минимизировать риск, выбрав ETF, который отслеживает широкий индекс.

Депозитный сертификат (CD) - это инвестиция с очень низким уровнем риска. Вы даете банку определенную сумму денег на заранее определенный период времени. Когда этот период времени истечет, вы получите назад свою основную сумму плюс заранее определенную сумму процентов.Чем дольше срок кредита, тем выше ваша процентная ставка.

Для компакт-дисков нет серьезных рисков. Они застрахованы FDIC на сумму до 250 000 долларов, которая покроет ваши деньги, даже если ваш банк рухнет. Тем не менее, вы должны убедиться, что вам не понадобятся деньги в течение срока действия CD, так как за досрочное снятие средств предусмотрены серьезные штрафы.

Существует несколько типов пенсионных планов. Планы выхода на пенсию на рабочем месте, спонсируемые вашим работодателем, включают планы 401 (k) и 403 (b).Если у вас нет доступа к пенсионному плану, вы можете получить индивидуальный пенсионный план (IRA), либо традиционный, либо вариант Roth.

Пенсионные планы - это не отдельная категория инвестиций как таковая, а средство для осуществления инвестиций, включая покупку акций, облигаций и фондов. Самым большим преимуществом пенсионных планов - помимо планов Roth IRA - является то, что вы вкладываете доллары до вычета налогов. Вы не будете платить налоги с этих денег, пока не заберете их при выходе на пенсию, когда вы, предположительно, будете в более низкой налоговой категории.Риски для инвестиций такие же, как если бы вы покупали инвестиции вне пенсионного плана.

Опцион - это несколько более сложный способ покупки акции. Когда вы покупаете опцион, вы приобретаете возможность купить или продать актив по определенной цене в данный момент. Существует два типа опционов: опционы колл для покупки активов и опционы пут для продажи опционов.

Риск опциона состоит в том, что акции упадут в цене.Если акция снижается по сравнению с начальной ценой, вы теряете свои деньги. Опционы - это высокоразвитая техника инвестирования, и для участия на рынке опционов вы должны получить разрешение.

Многие люди используют аннуитеты как часть своих пенсионных накоплений. Когда вы покупаете аннуитет, вы приобретаете договор со страховой компанией, а взамен получаете периодические выплаты. Платежи могут начаться сразу же или в определенный срок в будущем. Они могут длиться до смерти или только в течение заранее определенного периода времени.

Хотя аннуитеты сопряжены с довольно низким риском, они не являются высокими темпами роста. Они представляют собой хорошее дополнение к пенсионным сбережениям, а не неотъемлемый источник финансирования.

Криптовалюты - довольно новый вариант инвестирования. Биткойн - самая известная криптовалюта, но существует множество других. Криптовалюты - это цифровые валюты, не поддерживаемые государством. Вы можете покупать и продавать их на биржах криптовалют.Некоторые розничные продавцы даже разрешают вам делать покупки у них.

У криптовалюты часто наблюдаются резкие колебания, что делает их очень рискованным вложением.

Товары - это физические товары, которые вы можете купить. Это могут быть сельскохозяйственные продукты, такие как пшеница, ячмень и кукуруза, или энергетические продукты, такие как нефть, уголь или солнечная энергия. Драгоценные металлы, такие как золото и серебро, являются одними из самых распространенных товаров.

При инвестировании в сырьевые товары существует риск того, что цена продукта быстро упадет.Например, политические действия могут сильно изменить стоимость чего-то вроде нефти, а погода может повлиять на стоимость сельскохозяйственной продукции.

Есть много видов инвестиций на выбор. Некоторые подходят для новичков, другие требуют большего опыта. Каждый тип инвестиций предлагает разный уровень риска и вознаграждения. Инвесторы должны рассмотреть каждый тип инвестиций, прежде чем определять распределение активов, соответствующее их целям.

Фото: © iStock.com / ThaiMyNguyen, © iStock.com / AndreyPopov, © iStock.com / Rostislav_Sedlacek

Бен Гейер, CEPF® Бен Гейер - опытный финансовый писатель, в настоящее время работающий экспертом по пенсионным вопросам и инвестициям в SmartAsset. Его работы появились на Fortune, Mic.com и CNNMoney. Бен окончил Северо-Западный университет и по совместительству учится в аспирантуре Городского университета Нью-Йорка. Он является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным преподавателем в области личных финансов (CEPF®). Когда он не помогает людям разобраться в их финансах, Бен любит смотреть хоккей, слушать музыку и экспериментировать на кухне. Родом из Александрии, штат Вирджиния, сейчас он живет в Бруклине со своей женой. .Денежно-кредитная политика - это использование центральным банком страны или другим государственным учреждением экономических инструментов для контроля критических экономических факторов, таких как денежная масса, инфляция, занятость и экономический рост. Денежно-кредитная политика не включает такие политические механизмы, как налогово-бюджетная политика, которая часто управляется не связанными с ней представителями правительства и включает налоговую политику, расходы на инфраструктуру, военные операции и т. Д.

Денежно-кредитная политика должна учитывать последствия налогово-бюджетной политики для достижения своих целей, но руководителям налогово-бюджетной политики, возможно, не нужно учитывать цели денежно-кредитной политики при принятии решений.

Два типа денежно-кредитной политики - сдерживающая и экспансионистская. Первый используется, когда экономика ускоряется темпами, которые ставят под угрозу цели, например угроза более высокой инфляции. Повышая процентные ставки или продавая активы, что выводит наличные из системы, центральный банк может уменьшить денежную массу и тем самым сократить экономику, которая рискует перевыполнить свои цели.

Политика экспансии используется, когда экономика слаба и нуждается в помощи в достижении целей стабильности, установленных центральным банком. Снижая процентные ставки или покупая активы, увеличивается денежная масса, что облегчает инвестирование из-за более легкой доступности капитала.

В Соединенных Штатах Федеральная резервная система (ФРС) осуществляет денежно-кредитную политику с мандатом на содействие максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам в соответствии с указаниями Конгресса США в его первоначальном уставе.Влияние на краткосрочные процентные ставки - это самый популярный инструмент, который ФРС использует для управления стоимостью и доступностью кредита в экономике.

Сила, оказываемая на краткосрочные процентные ставки, имеет косвенное влияние на долгосрочные процентные ставки, курсы валют и другие активы, которые влияют на благосостояние и экономическую активность.

ФРС использует четыре основных инструмента для достижения своих целей: учетная ставка, резервные требования, операции на открытом рынке и проценты по резервам.

Страница инструмента «Монитор ставок ФРС» на сайте Investing.com предоставляет важную рыночную информацию об ожиданиях в отношении предстоящих действий ФРС. Первый раздел страницы показывает, чего ожидают участники рынка, путем построения графика вероятности возможных действий. Прокрутите вниз до диаграммы предыдущих целевых показателей ставок ФРС за последние несколько десятилетий, которые можно изменить в соответствии с индивидуальными временными рамками. Ниже представлены публикации и ставки других центральных банков, а также новости и аналитика.

.